澤田直彦

監修弁護士:澤田直彦

弁護士法人 直法律事務所

代表弁護士

IPO弁護士として、ベンチャースタートアップ企業のIPO実績や社外役員経験等をもとに、永田町にて弁護士法人を設立・運営しています。

本記事では、

「IPOスケジュール ~上場準備の流れを理解しよう~」

について、詳しくご説明します。

※本記事の更新日:令和5年7月14日

当事務所では、LINEでのお問い合わせも受け付けております。お気軽にご相談ください。

登録はこちらから

![]()

はじめに【東京証券取引所の市場について】

前提として必ず押さえておくべきことがあります。

東京証券取引所は、2022年(令和4年)4月4日に、市場が再編されました。

この再編の理由は、

- 各市場のコンセプトをより明確にして上場会社の成長を持続的に支えること

- 流動性を高めて市場を活性化させること

等があげられます。

2022年4月4月以前の東証は、第一部、第二部、JASDAQ(スタンダード、グロース)、マザーズ という4つの市場でしたが、現在は

- プライム市場

- スタンダード市場

- グロース市場

の3つに再編されました。

市場構造の見直しについては、日本取引所グループのHPからもご確認いただけます。

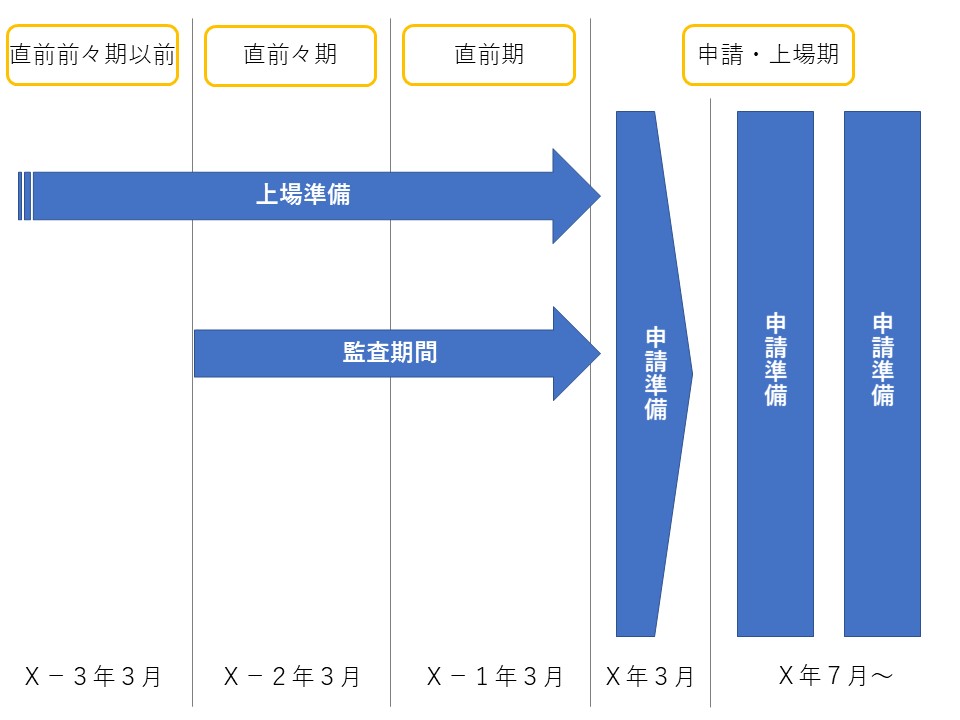

IPOスケジュールについて

スケジュール表

企業は上場するまでの期間は、

- 上場準備期間

- 申請・上場期間

に分かれます。

そして、準備期間は、

- 直前期

- 直前々期

- 直前前々期以前

に分けて説明されるのが一般的です。

直前前々期以前

IPOを成功させるためには、この期間から入念に準備する必要があります。

コンサルタント等社外関係者を選定して話し合ったり、ショートレビューを行うことで、そもそもIPOを行うべきかという段階から計画が明確になります。 また、上場の担当者を選任したり、プロジェクトチームの結成するのもこの期間です。

上場準備の多岐にわたる作業を過不足なく行うためにも、ノウハウを持った人材からいつでもアドバイスを受けられるようにしておくことが望ましいといえます。

直前々期

この時期から、監査期間となります。

したがって、この時期までにショートレビューで指摘された事項の改善が図られている必要があります。

直前期

この期間で上場企業としての適格があるかどうかが審査されます。

したがって、この期間は事実上上場企業としての試運転期間であり、企業は、直前々期までに整えられた社内体制等の完全な運用をする必要があります。

その他にも公開に向けた市場の選定や書類作成等、多くの業務が積み重なる時期でもあります。

申請・上場期

この期間は、

- 申請までの期間

- 申請後上場承認までの期間

- 承認後上場までの期間

に分かれます。 申請までの期間は、直前期以前から積み上げられている社内体制等の運用実績を継続しつつ、上場申請のために必要な準備をする必要があります。

申請後上場承認までの期間は、上場審査対応とともに、ファイナンスに関する作業等をしなければならず、既上場企業を上回る作業負荷が強いられます。

承認後上場までの期間では、ファイナンスに関する作業を行うこととなります。

直前前々期以前

企業が対処すべき主な項目

| 直前前々期 |

|

⑴ 外部関係者の選定 ⑵ ショートレビュー ⑶ 市場の選択 ⑷ 上場準備プロジェクトチームの結成 ⑸ 事業計画の策定 ⑹ 資本政策の策定 ⑺ 関係会社の整理 ⑻ 役員の選退任と組織図の見直し ⑼ 経営管理体制の整備 |

各項目の説明

⑴ 外部関係者の選定

a.IPOコンサルタントの選定

IPOについて豊富なノウハウをもったコンサルタントを選定します。

株式公開のメリット・デメリットの説明をしっかりと受け、「我が社はIPOすべきかどうか」を慎重に判断する必要があります。

b.監査法人の選定

IPOに際しては、会社の決算が適正である旨専門家から認定される必要があります。その役割を担うのが監査法人や公認会計士です。

監査証明は直前期と直前前期の2期分必要となるため、直前前々期において外部監査人を選任することとなります。

c.主幹事証券会社の選定

上場に関して申請会社を支援する業務を行う証券会社を「幹事証券会社」といい、株式上場時には通常4~7社程度が幹事証券会社として関与します。

そのなかで中心的な役割を果たす会社を「主幹事証券会社」といいます。

主幹事証券会社は、上場準備の進行に合わせて上場の準備段階から上場以後も踏まえて会社の立場に立ったアドバイスを行ったり、取引所の行う上場審査の前には第三者的立場で会社を審査したりする役割を担っており、株式上場における重要なパートナーといえます。

⑵ ショートレビュー

ショートレビューとは、監査法人が行うもので、その会社がIPOに対して抱えている課題を検討し報告する調査を言います。

ショートレビューは、一般的には、

- 上場の時期や上場市場の選択

- 経営組織体制・内部管理体制の整備状況

- 会計管理制度の整備状況

- 関係会社・関連当事者との取引状況

を調査します。

証券取引所は、上場しようとする会社に対して審査基準を設けています。

審査基準には、

- 上場までに一定の数値又は一定の事実の有無によって充足しなければならない最低条件である形式基準と

- 上場申請会社が上場会社としてふさわしい、充実した管理体制を備えた会社であるかどうか審査するための実質基準

があり、会社は、これをクリアしなければ上場することができません。

そのため、株式会社は早期の段階からショートレビューを受け、会社がIPOに対してどのような課題を抱えているのかを事前に把握し、改善案や作業の優先順位などを明確にしておくことが必要といえます。

⑶ 市場の選定

上場市場には、東京・名古屋・福岡・札幌の証券取引所があり、例えば東京証券取引所はプライム市場、スタンダード市場、グロース市場の3つがあります。

企業は、市場の特性や形式要件、会社の戦略その他の事情などを総合的に考慮したうえ、上場する企業を選択する必要があります。

⑷ 上場準備プロジェクトチームの結成

会社が上場するためには、証券会社や証券取引所が行う会社全般にわたる審査に対応するために、社内体制を充実させたり、将来の計画を含む膨大な資料の整備を短期間のうちにまとめ上げ、申請書類等を作成しなければなりません。

このような作業を日常業務を行いながら片手間にするというのは実務上非常に困難を伴います。

したがって、IPOの準備に際しては、株式上場の準備作業を専属で行うメンバーを選定するのが一般的です。

その中でもリーダーは実務上の責任者となるため事業内容と経理に精通した人材を採用すると効果的です。

⑸ 事業計画の策定

事業計画とは、事業上の目標とそれを達成するための手段を盛り込んだ計画です。

IPOを目指す場合、

- 主幹事証券会社

- 監査法人

- IPOコンサルティング会社

- ベンチャーキャピタル

といった関係者が事業計画を精査します。

上場審査においても、事業計画の基礎となるビジネスモデルの経済的合理性のみならず、業界の現状や展望、競合他社の動向、対象市場の規模や成長度合い、製品等の需要動向、法的規則の動向など、様々な要素の検討、分析が行われているかが検討対象となります。

このように、事業計画は上場審査において重要な意味を持っています。

⑹ 資本政策の策定

株式公開準備における資本政策とは、株式公開に向けて、

- 上場までに必要な資金調達

- 株主構成のコントロール

- 創始者・役員・従業員などの利潤設計

を図るための新株発行・株式移動等の計画をいいます。

資本政策は後戻りできないため、事前によくシミュレーションを重ねて、最適と思われる計画を策定する必要があります。

⑺ 関係会社の整理

申請会社単体では十分な利益を上げているが、子会社の赤字を合算すると利益が基準に届かないような場合など、関係会社を含めると公開が認められないケースもあります。

このような場合には、合併や売却等により、問題を解消する必要があります。

⑻ 役員の選退任と組織図の見直し

コーポレート・ガバナンスの実効性確保や内部牽制の実効性確保などの観点から、ショートレビューでの指摘や主幹事証券会社の指摘により問題とされる役員の退任が求められます。

また、兼任関係の解消も求められます。

⑼ 経営管理体制の整備

社内規程の整備や内部監査制度の整備・運用により、経営管理体制を整備する必要があります。

内部監査制度は、担当者が社内の各種規程や社内ルールに従って業務が遂行されているかを検証し、企業の発展に最も有効な改善策を助言、勧告し、さらにその実現を支援することを目的とする制度です。

有効かつ効率的な監査を実施する必要がありますが、会社の規模や業務内容によって求められる内部監査機能のレベルが異なるため、できるだけ早い段階から主幹事証券会社や監査法人に相談して整備すべき事項といえます。

ご相談は、お問い合わせよりご連絡下さい。

直前々期

企業が対処すべき主な項目

| 直前々期 |

|

【企業が対処すべき主な項目】 ⑴ 監査開始 ⑵ 経営管理体制の整備を完了 |

各項目の説明

⑴ 監査開始

外部監査が始まるため、この期までにショートレビューで指摘を受けた事項の改善が図られている必要があります。

⑵ 経営管理体制の整備完了

経営管理体制について、次の期に完全に運用できている必要があるため、この期で経営管理体制の整備を完了する必要があります。

直前期

企業が対処すべき主な項目

| 直前期 |

|

【企業が対処すべき主な項目】 ⑴ 経営管理体制の完全な運用 ⑵ 株式事務代行機関の設置 ⑶ 証券印刷会社の決定 ⑷ 上場申請書類の作成 |

⑴ 経営管理体制の完全な運用

直前期は、事実条の試運転期間であり、企業は、直前期では直前々期までに整えられた経営管理体制の完全な運用をする必要があります。

⑵ 株式事務代行機関の設置

株式事務代行機関とは、株主名簿の管理を代行してくれる信託銀行や証券代行の業者のことをいいます。

上場時の形式要件として、上場準備会社は株主名簿管理人を選定しておくことが求められているため、上場に先立ち株主名簿管理人を選任し、株主名簿の管理を委託することになります。

⑶ 証券印刷会社の決定

IPOに際しては、金融商品取引法や証券取引所規則、会社法など、さまざまな規則により上場申請書類や株主総会招集通知などのディスクロージャー資料を作成する必要があります。

証券印刷会は、これらの作成をサポートしてくれます。

⑷ 上場申請書類の作成

上場申請書類を徐々に作成していきます。

申請にあたり提出する書類は、各証券会社のWebサイトに掲載されている「新規上場申請に伴う提出書類」で確認することができます。それぞれの書類は、新規上場申請時、または提出要件に該当したとき、都度提出することになります。

提出書類フォーマットは、日本取引所グループのHPからご確認いただけます。

申請・上場期

企業が対処すべき主な項目

| 申請・上場期 | ||

| 申請まで | 上場承認まで | 上場まで |

| ⑴ 定款変更 ⑵ 証券会社の引受審査 |

⑶ 上場審査 ⑷ ファイナンス作業 |

⑷ ファイナンス作業 |

各項目の説明

⑴ 定款変更

会社は、IPOによって会社法に定める株式譲渡制限のない公開会社になるため、定款の変更を行う必要があります。

⑵ 証券会社の引受審査

引受審査とは、主幹事証券会社が他の引受証券会社と共同で上場時の公募株式の引受を行うのに先立ち、株式を引き受けるに足る企業かどうかを判断するために行う審査のことをいいます。

引受審査は、事業の成長性や会社の内部統制・コンプライアンスを中心に審査が行われます。

⑶ 上場審査

上場審査は、会社が取引所へ上場申請することにより始まります。上場申請を行うには、その2週間前までに上場申請エントリーをしなければなりません。

上場審査の審査期間は、東京証券取引所であれば、プライムおよびスタンダード市場は3ヶ月、グロース市場は2ヶ月となっています。

⑷ ファイナンス作業

公募(売り出し)を行う会社は、上場審査と並行して、ファイナンス作業を行う必要があります。

ファイナンス作業には、

- 公募(売出し)価格の検討

- 有価証券届出書・目論見書の作成・提出

などがあります。

まとめ

以上に見てきたように、上場には長期間の準備と多額の費用が必要であり、会社は非常に大きな負担を負うこととなります。また、企業にとってIPOは初めての経験であるため、準備が後手にまわって、本業である事業に悪影響を及ぼしてしまうこともあります。

このような本末転倒な状態を防ぐためには、事前に外部の専門家に相談して自社の課題を把握し、適切な対応をとれる体制を整えることが非常に重要です。

特に法務は、実質的審査基準においてコーポレート・ガバナンスや内部体制が審査対象となっていたり、会社が遵守しなければならない法律が多岐にわたる(独占禁止法、不正競争防止法、消費者契約法、著作権法、金融商品取引法、労働基準法など)など、IPOの実現にとって極めて重要な存在であるといえます。

会社は、IPOを決めた段階で、IPOに詳しい弁護士に相談して、協力を得ながら準備を進めていくことをお勧めいたします。

直法律事務所の実績(IPO)

社内規程作成・修正業務の支援

上場直前々期(N-2期)の企業様から、上場申請に向けた会社機関構成の設計と社内規程の作成についてご相談を頂きました。

上場に必要となる主な社内規程は、主に以下のとおりです(下記の規程以外にも概ね30~50規程作る事例もよくあります)。

基本規程:監査役会規程、株式取扱規程

組織関係規程:関係会社管理規程

人事関係規程:人事考課規程、従業員持株会規程

経理関係規程:予算管理規程、経理規程

業務管理規程:商品取引管理規程、購買管理規程、与信管理規程、内部監査規程

総務関係規程:文書管理規程

コンプライアンス規程:コンプライアンス管理規程、危機管理ガイドライン、内部通報規程、個人情報管理規程、 インサイダー取引防止規程

ご相談の結果、監査役会設置会社を前提として当事務所にて主要規定を作成させて頂きました。

内部通報窓口業務の設計・支援

上場直前期(N-1期)の企業様から、IPOに際して求められる内部通報制度における外部窓口の導入、通報対応業務支援のご依頼を頂きました。

IPOをする企業は、上場申請時に必要な提出書類(有価証券上場規程施行規則第231条第1項第4号)において、内部通報制度の整備状況を説明しなければなりません。

また上場企業には、コーポレート・ガバナンス・コード(CGコード)を遵守するか、遵守しないのであればその理由を説明する責任が発生します(コンプライ・オア・エクスプレイン)。

このCGコードにおいてもグロース市場を除いて内部通報制度の整備が求められています。そこで実務上、IPOを目指す企業では上場申請時までに内部通報制度を整備するケースがほとんどです。

弊所には多数のIPO実績、上場企業支援の経験から内部通報窓口の設計から導入、そしてその後の運用までサポートした豊富な実績がございます。

本件でも当事務所にて内部通報制度の外部窓口をつとめさせていただくことになりました。

ビジネスが適法であることの意見書作成

上場審査では上場申請企業のビジネスが適法であるかどうか、弁護士の意見が求められます。

弊所では、

- ノーアクションレター制度、

- グレーゾーン解消制度

- 新事業特例制度

- 規制のサンドボックス制度

等を活用して多数の新規サービスの適法性を確認してきた実績があります。

現実にご依頼をお受けしたときにも、上場審査に求められるレベル(精度)で、スピード感をもって、法律意見書の提出をいたしました。

IPO支援は、直法律事務所にお任せください

直法律事務所はこれまで、企業IPOを積極的に支援してきました。

ITをはじめとする幅広い業種の企業の顧問をつとめており、各種業界に精通する弁護士が在籍しています。

「本気で会社を良くしたい」という思いをお持ちの企業様を全力でサポートしますので、IPOをお考えの企業様、ご担当者様は、ぜひお気軽に下記よりお問い合わせください。

お問い合わせはこちらIPO支援サービスについてはこちら【関連記事】

資本政策とは?IPO(上場)成功に不可欠!目的や注意点について弁護士が解説

コーポレートガバナンスとは?機関設計の基本について【IPOとコーポレートガバナンス1】

監査役会設置会社・監査等委員会設置会社・指名委員会等設置会社の特徴と違い【IPOとコーポレートガバナンス2】

社外役員(社外取締役・社外監査役)の要件とは?【IPOとコーポレートガバナンス3】

直法律事務所では、IPO(上場準備)、上場後のサポートを行っております。

その他、プラットフォーム、クラウド、SaaSビジネスについて、ビジネスモデルが適法なのか(法規制に抵触しないか)迅速に審査の上、アドバイスいたします。お気軽にご相談ください。

ご面談でのアドバイスは当事務所のクライアントからのご紹介の場合には無料となっておりますが、別途レポート(有料)をご希望の場合は面談時にお見積り致します。

アカウントをお持ちの方は、当事務所のFacebookページもぜひご覧ください。記事掲載等のお知らせをアップしております。