澤田直彦

監修弁護士:澤田直彦

弁護士法人 直法律事務所

代表弁護士

IPO弁護士として、ベンチャースタートアップ企業のIPO実績や社外役員経験等をもとに、永田町にて弁護士法人を設立・運営しています。

本記事では、

「監査役会設置会社・監査等委員会設置会社・指名委員会等設置会社の特徴と違い【IPOとコーポレートガバナンス2】」

について、わかりやすく解説します。

本記事の更新日:令和5年6月16日

\初回30分無料/

【初回30分無料】お問い合わせはこちら当事務所では、LINEでのお問い合わせも受け付けております。お気軽にご相談ください。

登録はこちらから

![]()

監査役会設置会社・監査等委員会設置会社・指名委員会等設置会社の特徴とは?弁護士が解説!

選択できる機関設計

上場準備会社は、監査役会設置会社、監査等委員会設置会社または、指名委員会等設置会社のいずれかを選択することとなります。

(詳しくは、コーポレートガバナンスとは?機関設計の基本について【IPOとコーポレートガバナンス1】をご覧ください。)

それぞれの機関設計について、詳しく見ていきましょう。

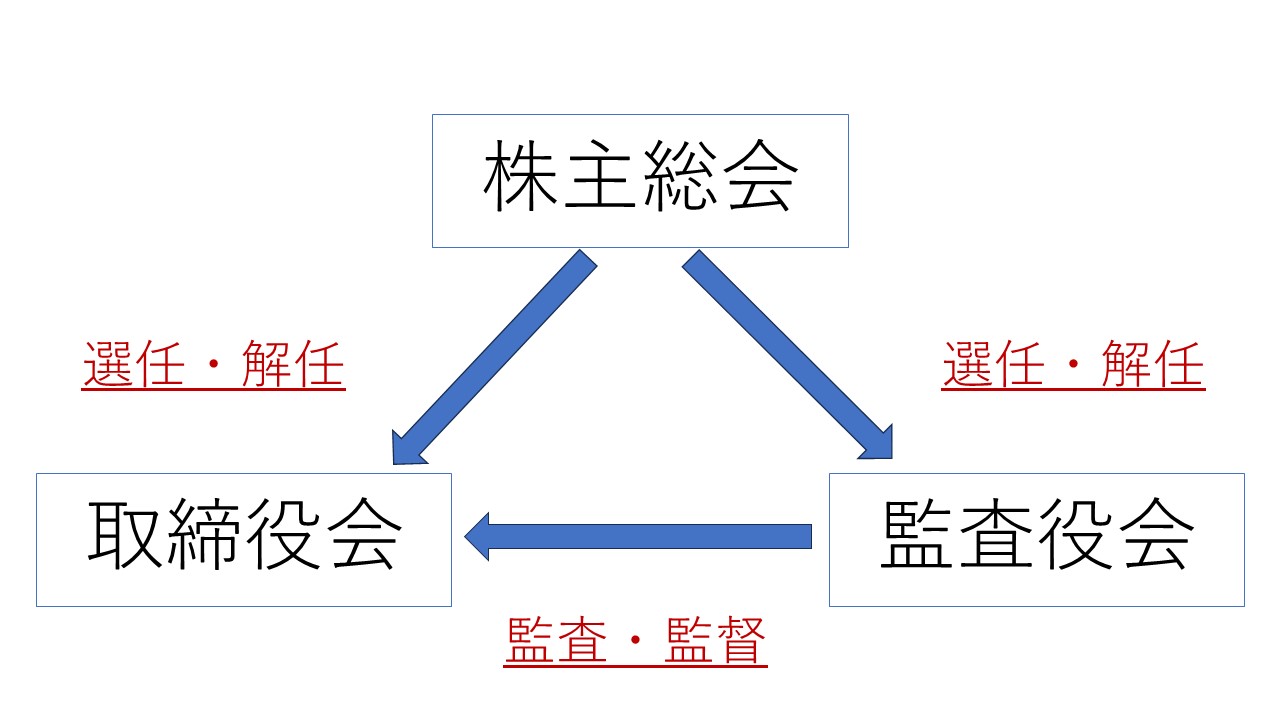

監査役会設置会社とは

ア 監査役

監査役とは、会計分野を含む業務全般に関して、取締役の職務執行を監査する機関です(会社法381条1項)。監査役の監査の目的は、法令定款違反行為の抑止にあります。そのため、適法性の観点からの監査が中心となります(適法性監査)。

監査役は、経営組織から独立し、独自の調査権限を行使して監査を行います。

これを独任制といいます。

監査役の職務一覧は、以下の通りです。

| ① | 必要な情報を取得するため、いつでも取締役、会計参与、支配人そのほかの使用人に対して事業の報告を求め、会社の業務財産の状況を調査する権限を有します(会社法381条2項) |

|---|---|

| ② | 子会社に対しても、事業の報告を求め、子会社の業務及び財産の状況を調査することができます(会社法381条3項) |

| ③ | 取締役会に出席し、必要に応じて意見を述べなければなりません(会社法383条) |

| ④ | 取締役が株主総会に提出しようとする議案、書類等を調査しなければなりません(会社法384条前段) |

| ⑤ | 各事業年度ごとに監査報告を作成しなければなりません(会社法381条1項後段) |

| ⑥ | 監査役が、取締役による不正行為またはそのおそれ、法令・定款違反の事実や著しく不当な事実があると考えた場合には、遅滞なく取締役(取締役会設置会社の場合は取締役会)に報告しなければなりません(会社法384条後段)。さらに、上記行為により会社に著しい損害が生じるおそれがある時は、取締役に対し、当該行為をやめることを請求することができます(会社法385条1項)。 |

| ⑦ | 監査役は、会社と取締役との間の訴訟において、会社を代表します(会社法386条1項) |

なお、⑤の監査報告すべき内容は、会社施行規則129条1項1号ないし7号に定められており、通常、監査報告書などという形で作成されます。

イ 監査役会

監査役会は、監査役間の意思統一をし、組織的な監査を容易にすることを目的とする機関です。

監査役会は、人数3名以上の監査役で構成され、その構成員の半数以上は社外監査役でなければなりません(会社法335条3項)。つまり、最低でも2名は社外監査役でなければなりません。

なお、公開会社かつ大会社である場合、社外取締役の設置義務もある(会社法327条の2)ため、社外役員が少なくとも3名必要となります。

社外人材の登用については社外役員(社外取締役・社外監査役)の要件とは?【IPOとコーポレートガバナンス3】の記事で詳しく説明します。

監査役会は、常勤の監査役(会社の営業時間中、監査役の職務に専念する監査役をいい、監査役の中から最低1人を選定する必要があります。)を選定・解職し、監査の方針や会社の業務・財産状況の調査の方法、そのほかの監査役の職務の執行に関する事項を定めることができます(会社法390条2項)。

また、監査役や会計監査人の選任は株主総会決議により行われますが、取締役が監査役選任の議案を提出する場合は監査役会の同意を要し(同意権)、監査役会は、監査役選任を株主総会の目的とすること及び監査役の選任議案を株主総会に提出することを取締役に請求することができます(提案権)。 会計監査人の選任及び解任の議案についての決定権も、監査役会にあります。

さらに、監査役会は、取締役や会計監査人からの報告を受領します(会社法357条1項、2項、375条1項、2項、397条1項、3項)。

また、監査役会設置会社でも、各監査役の独任制が維持されています。

監査役会では各監査役の業務分担を取り決めることが多いですが、各監査役は、必要がある場合は自身の担当外の事項についても調査権限を行使できます。

監査役会で決定された事項により各監査役の権限行使を妨げることはできません(会社法390条2項)。

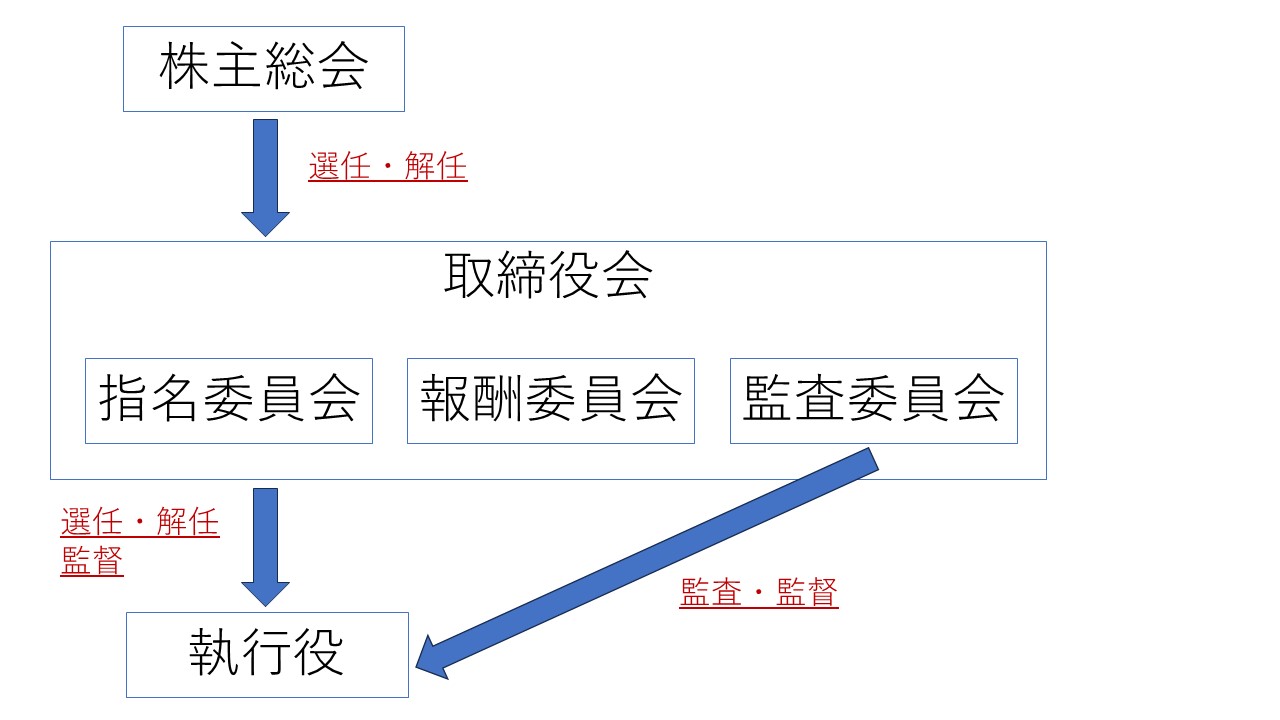

指名委員会等設置会社とは

指名委員会等設置会社とは、指名委員会・報酬委員会・監査委員会の3つの委員会を設置する会社です(会社法2条12号)。

そして、指名委員会等設置会社においては、一定の会社の基本事項を除き、重要な業務執行の決定を取締役会から執行役に委任することが認められています(会社416条4項)。

各委員会は、取締役3人以上の委員で組織され、それぞれ社外取締役が過半数を占めることで、経営に対する評価・監督機能を高めるほか、業務執行を執行役が担うことにより経営の機動性が高まる効果も期待されています。

指名委員会は取締役の選任・解任に関する議案を決定し、報酬委員会は執行役及び取締役が受ける個人別の報酬内容を決定します。また、監査委員会は、取締役及び執行役の職務執行を監査します。

| 指名委員会 | 取締役の選任・解任に関する議案内容を決定します。 |

|---|---|

| 報酬委員会 | 取締役および執行役が受ける個人別報酬内容を決定します。なお。執行役が使用人を兼務する場合、使用人部分の報酬を決定することも可能です。 |

| 監査委員会 | 取締役および執行役の職務の執行を監査します。 |

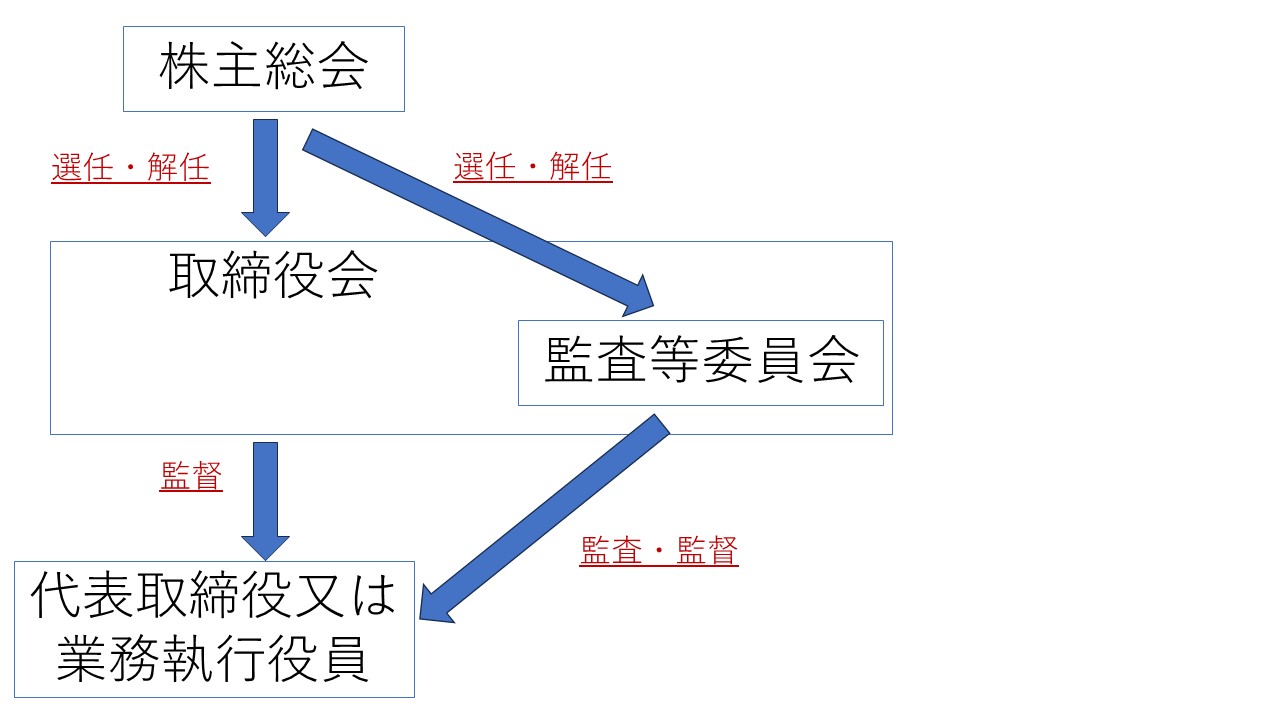

監査等委員会設置会社とは

監査等委員会設置会社への移行手続き、運営方法のご相談、社外役員の導入を検討されている企業様はお気軽に直法律事務所までお問い合わせください(30分無料となります)。

\初回30分無料/

【初回30分無料】お問い合わせはこちら

監査等委員会設置会社は、監査役会設置会社と指名委員会等設置会社の中間的機関設計として設置された制度です。

監査等委員会設置会社では、監査等委員会が取締役会の中に置かれ、組織として監査を担当しています。監査等委員会のメンバーは、3名以上の監査等委員たる取締役で構成され、過半数が社外取締役であることが必須です。株主総会は、監査等委員である取締役は、それ以外の取締役と区別して選任するものとされています(会社法329条2項)。

また監査等委員は、業務執行と分離し、監督する立場に専念させるため、業務執行取締役・使用人・会計参与との兼任は禁止されています(会社法331条3項、333条3項1号)。

自ら業務執行を行わない社外取締役を複数置くことにより、取締役会の内部で業務執行と監督の分離を図るとともに、そのような社外取締役を中心とする監査等委員会が、監査機能を担いつつ、業務執行に対する監督機能を果たすことを予定した制度です。

もっとも、常勤の委員の選任は義務づけられていません(但し、常勤委員の必要論も踏まえ、会社法施行規則121条10号では、常勤委員の有無及びその理由を事業報告に記載し、その必要性に関係する事情を開示することにより、株主が、常勤委員の選任の必要性を適切に判断可能とするための情報を提供するようにしています)。

また、監査等委員会は、適法性監査に加え、妥当性監査も職務内容とし、その職務執行は監査等委員会の決議に従って行われます。

指名委員会等設置会社・監査等委員会設置会社では、監査役を置くことはできません(会社法327条4項)。

監査(等)委員会との職務権限の重複を避けるためです。

澤田直彦

現行の監査役会設置会社では、社外監査役を2名置くことが条件です。

監査役会設置会社が監査等委員会設置会社に移行するにあたり、社外監査役を社外取締役に置き換えれば、企業にとって負担は重くないでしょう(むしろ常勤者を置かなくていいという点から負担は軽減されメリットがあります)。

ただし、監査役と監査(等)委員会は、以下の点で異なります。

- ①監査(等)委員会による監査は、監査役による監査と異なり、取締役会が設ける内部統制部門を通じて監査を行うことが予定されています。

そのため、指名委員会等設置会社・監査等委員会設置会社では、大会社であるか否かとは無関係に、内部統制システムの整備が義務づけられています(会社法399条の13第2項、416条2項)。 - ②監査役は主に適法性監査のみを職務内容としています。

監査(等)委員は取締役であることから、適法性監査に加え、妥当性監査も職務内容とする点が異なります。

後述の制度の比較でも触れますが、監査等委員会設置会社について、監査役会設置会社、指名委員会等設置会社との主な比較は以下のとおりです。

その代わり、3名以上(過半数は社外取締役)の監査等委員によって構成される監査等委員会が設置される(常勤者の選任は強制されていない)。

② 監査等委員である取締役は、取締役会の一員として取締役決議に参加できる。

③ 委員会が選定した委員は、株主総会において他の取締役の選任議案・報酬等について意見を述べることができる。

④ 監査等委員会の監査権限は、適法性監査だけではなく、妥当性監査にも及ぶ。(監査役会は、適法性監査のみである。)

⑤ 監査等委員(取締役)の任期は2年以内、「他の取締役」の任期は1年以内(監査役会設置会社の取締役は2年以内、監査役は4年以内)である。

② 「監査等委員である取締役」は、「他の取締役」とは区別して株主総会で選任される。(委員会設置会社では、区別されずに「取締役」として選任される。)

③ 「監査等委員である取締役」の任期は2年以内、「他の取締役」の任期は1年以内。(委員会設置会社の取締役は全て1年以内。)

制度の比較

2024年8月1日時点の東証プライム市場全企業のうち、監査役会設置会社・指名委員会等設置会社・監査等委員会設置会社の選択状況は、

- 監査役会設置会社が50.8%、

- 監査等委員会設置会社が44.3%、

- 指名委員会等設置会社が4.9%

となっています。

参照:上場企業のコーポレート・ガバナンス調査(日本取締役協会(2024年8月1日))

監査役会設置会社がもっとも多いですが、近年監査等委員会設置会社も増加傾向にあることがポイントです。

各組織形態の違いについて、細かく見ていきましょう。

取締役会決議における議決権について

3名以上の取締役で構成される取締役会が、監査役会設置会社、監査等委員会設置会社、指名委員会等設置会のいずれでも設置されています(会社331条5項・362条1項)。

指名委員会等設会社や監査等委員会設置会社においては、監査委員や監査等委員は取締役(過半数は社外取締役)ですので、取締役会の決議における議決権を有しています。

一方、監査役会設置会社の監査役(社外監査役を含む)は取締役会の議決権を有していません。

監査役は、取締役会で取締役の業務執行について、必要がある場合には取締役会で意見陳述することにより、違法不当な業務執行を予防することが可能ですが、監査委員や監査等委員は取締役であるため、常に取締役会の意思決定に参加し、経営のモニタリング機能を発揮することができます。そのため、海外の投資家からも理解を得られやすく、モニタリングの強化と海外からの投資の誘引という観点から、監査委員や監査等委員は監査役より優れているといえます。

監査権限について

監査役会設置会社においては、3名以上の監査役で構成される監査役会が設置され、監査役の過半数は社外監査役でなければなりません(会社335条3項・390条1項)。また、上場会社等である監査役会設置会社は社外取締役の選任義務があります(会社法327条の2)。

したがって、社外監査役と社外取締役の両者が併存することになります。他方、指名委員会等設置会社や監査等委員会設置会社においては、社外監査役は設置できないことから、社外役員としての機能の重複はなくなり、人件費の負担を軽減することができます。

しかし、 監査役会設置会社の監査役(社外監査役を含む)は、自らが独自に監査権限を行使できる独任制の機関であるのに対し、指名委員会等設置会社や監査等委員会設置会社の監査委員や監査等委員は独任制の機関ではないため、単独の権限は限定されています。

監査役と比較して機動的な監査を行うことができない点が、指名委員会等設置会社や監査等委員会設置会社にとってはデメリットともいえます。

各委員会の設置について

指名委員会等設置会社においては、取締役会の役割は、極めて重要な業務執行の決定を行う以外は、取締役や執行役の職務執行に対する監督機能に特化されています。

また、社外取締役が過半数を占める指名委員会・監査委員会・報酬委員会を設置しなければなりません(このため、導入する企業は少数にとどまっており、特に指名委員会と報酬委員会の設置には企業の抵抗感が大きいと言われています)。

なお、各委員会で決定した内容については、取締役会の決議があっても、変更することはできません。

一方、監査等委員会設置会社においては、社外取締役が過半数を占める監査等委員会を設置するだけでよく、指名委員会や報酬委員会の設置義務はありません。監査等委員会が選定する監査等委員は、取締役の選解任および報酬等について意見を述べることはできる点で監査役や監査委員より強化されていますが、指名委員会や報酬委員会と比べれば、取締役会への影響力は小さいと言わざるを得ません。

ただし、監査役会設置会社と監査等委員会設置会社においても、コーポレートガバナンス・コードでは、上場企業であって独立社外取締役(社外取締役であって、かつ、東証の定める独立性の基準を満たす者)が取締役会の過半数に達していない場合、取締役等の指名・報酬などに係る取締役会の機能の独立性・客観性と説明責任を強化するため、指名・報酬などの特に重要な事項に関して社外取締役の適切な関与・助言を得るべきである(原則4-10、補充原則4-10①)と提言されています。そのため、社外取締役を構成員とする任意の諮問委員会、特に取締役の指名・報酬について任意の委員会を設置して、柔軟な運営を行う企業数が増えています。

IPO支援(上場準備支援)に関するご相談は、東京都千代田区直法律事務所の弁護士まで

直法律事務所はこれまで、企業IPOを積極的に支援してきました。

ITをはじめとする幅広い業種の企業の顧問をつとめており、各種業界に精通する弁護士が在籍しています。

「本気で会社を良くしたい」という思いをお持ちの企業様を全力でサポートしますので、IPOをお考えの企業様、ご担当者様は、ぜひお気軽に下記よりお問い合わせください。

\初回30分無料/

【初回30分無料】お問い合わせはこちら【関連記事】

コーポレートガバナンスとは?株式会社の機関設計の基本について【IPOとコーポレートガバナンス1】

社外役員(社外取締役・社外監査役)の要件とは?【IPOとコーポレートガバナンス3】

IPOスケジュール ~上場準備の流れを理解しよう~

直法律事務所では、IPO(上場準備)、上場後のサポートを行っております。

その他、プラットフォーム、クラウド、SaaSビジネスについて、ビジネスモデルが適法なのか(法規制に抵触しないか)迅速に審査の上、アドバイスいたします。お気軽にご相談ください。

ご面談でのアドバイスは当事務所のクライアントからのご紹介の場合には無料となっておりますが、別途レポート(有料)をご希望の場合は面談時にお見積り致します。