澤田直彦

監修弁護士:澤田直彦

弁護士法人 直法律事務所

代表弁護士

IPO弁護士として、ベンチャースタートアップ企業のIPO実績や社外役員経験等をもとに、永田町にて弁護士法人を設立・運営しています。

本記事では、

「内部統制とは?目的やメリットについて弁護士が解説!」

と題して、わかりやすくご説明します。

※本記事の更新日:令和5年7月20日

当事務所では、LINEでのお問い合わせも受け付けております。お気軽にご相談ください。

登録はこちらから

![]()

内部統制とは何か

内部統制とは

会社は事業活動において、従業員が法令に違反した行為や不適切な会計処理といった不祥事に手を染めてしまうおそれがあります。このような不祥事がおこると、会社としては直接的な損害に加えて社会的な信用の低下といった間接的な損害を被ることになります。

小さな規模の会社であれば経営者が常に従業員を監督することも可能かもしれませんが、一定規模以上の会社になると、個々の従業員を監視することは不可能です。

そこで、従業員の不祥事やその兆候を早期に発見して是正できるような仕組みを設け、個別に従業員を監視しなくても会社の事業活動が適切かつ適法に行えるようにしておく必要があります。

このように、会社の事業活動を適切かつ適法に行うための仕組みを内部統制と言います。リスク管理体制とも呼ばれます。

企業不祥事がクローズアップされコンプライアンスが厳しく求められる昨今、会社には内部統制を整備することが求められています。

現に、内部統制に関する事項は上場審査の対象となっています

(詳しくは、「IPOにおける内部統制の留意点」の記事をご参照ください)。

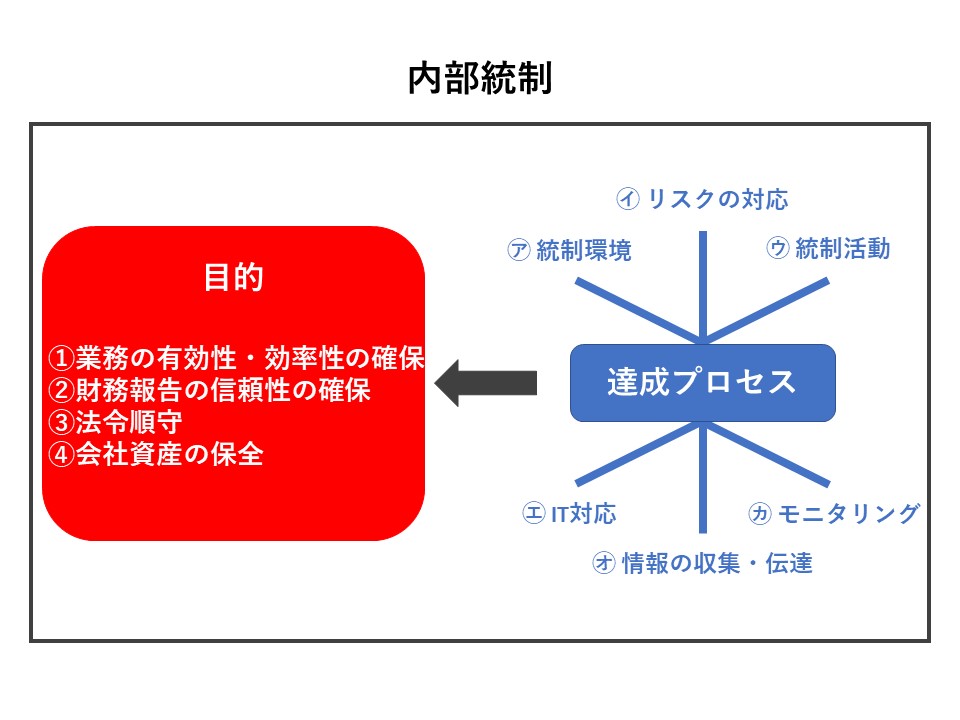

内部統制の4つの目的と6つの基本要素

より具体的な内容を理解するために、ここでは内部統制の目的や基本的要素を確認しておきましょう。

まず、内部統制の目的は、以下の4つがあげられます。

- 業務の有効性・効率性の確保

- 財務報告の信頼性の確保

- 法令順守

- 会社資産の保全

そして、その達成するためのプロセスは、

- ㋐統制環境

- ㋑リスク評価と対応

- ㋒統制活動

- ㋓IT対応

- ㋔情報の収集・伝達

- ㋕モニタリング

といった6つの基本的要素から構成されています。

㋐:統制環境

組織が保有する価値基準や基本的な人事、職務の制度などを総称する概念です。

組織内の人々の、統制に対する意識に影響を与え、リスクの評価、統制活動、モニタリング活動やITへの対応に影響を及ぼす基盤をいいます。

㋑:リスクの評価と対応

ここでいうリスクとは、組織が目標を達成するのを阻害しうるものを指します。システムからの個人情報漏洩、入力ミスによる誤発注なども含まれます。

このような要因をリスクとして認識、評価し、適切に対応をおこなう一連の流れを「リスクの評価と対応」としています。

㋒:統制活動

統制活動とは、経営者の命令および指示が適切に実行されることを確保するために定める方針・手続のことをいいます。

統制活動は、リスク評価を前提としておこなわれるため、密接な関係にあります。

㋓:IT対応

組織の目標を達成するために、適切な方針と手続を定め、業務の実施における組織内外のITに対して適切な対応をとることをいいます。

㋔:情報の収集・伝達

組織の目標を達成するためには、組織内のすべての人が、それぞれ必要とする情報が適切に識別・伝達される必要があります。

㋕:モニタリング

モニタリングとは、内部統制が有効に機能しているか継続的に評価するプロセスのことをいいます。

モニタリング活動の目的は、経営者等が組織の内部統制の有効性を評価し、それに不備がある場合には是正措置の対応にあたることにあります。

モニタリング活動には、日常的モニタリングと独立的評価があります。

日常的モニタリングについては、通常の業務に組み込まれた一連の手続を実施することで、内部統制の有効性を継続的に検討・評価することをいいます。

一方独立的評価は、日常的モニタリングとは別個に、通常の業務から独立した視点で、経営者や取締役会、監査役等、内部監査等を通じて実施されます。

金融庁が公表している「財務報告に係る内部統制の評価及び監査の基準」もご参照ください。

内部統制の3点セットとは

内部統制を把握・評価するためのツールとして用いられている「業務フローチャート」「業務記述書」「リスクコントロールマトリクス(RCM)」の3つの文書の総称として、内部通報の3点セットといわれています。

金融庁の「財務報告に係る内部統制の評価及び監査の基準並びに財務報告に係る内部統制の評価及び監査に関する実施基準の改訂について(意見書)」の公表について」ページに、業務記述書の記載例も載っていますので、ぜひご参照ください。

内部統制とコーポレートガバナンスの違い

コーポレート・ガバナンスは、日本語では「企業統治」と訳されています。

東京証券取引所が2016年月に施行した「コーポレートガバナンス・コード」には、「本コードにおいて、『コーポレートガバナンス』とは、会社が、株主をはじめ顧客・従業員・地域社会等の立場を踏まえた上で、透明・公正かつ迅速・果断な意思決定を行うための仕組みを意味する」と定義付けがされています。

一方内部統制は、健全な企業経営をする上で、経営者を含む従業員が守るべき社内ルールや仕組みのことをいいます。

コーポレートガバナンスと内部統制には、簡単にいうと次の観点で違いがあります。

- 内部統制:経営者が組織に属する従業員などを管理するための仕組みであり、経営者を監視るすことには重きをおいていません。

- コーポレートガバナンス:株主や取締役会、などが、経営者の不正などを防ぐための仕組みです。

両者は似ている目的を持っているため混同しやすいですが、異なる概念ですので注意が必要です。

内部統制を整備するメリット

上述のとおり、企業不祥事を契機に内部統制の整備が重要とされるようになってきましたが、内部統制を整備することで具体的にどのようなメリットが会社に生じるのでしょうか。

ここでは、民事責任と刑事責任に分けて内部統制を整備するメリットについて概観しておきます。

民事責任

内部統制を整備することのメリットとしては、内部統制を整備していれば従業員の不祥事について会社が責任を負わずに済むという点があげられます。

たとえば、最判平21・7・9集民231・241を見てみましょう。同判例の事案は下記のとおりです。

東証2部に上場しているソフトウェアの開発・販売をしている乙社の従業員らが架空の売上を計上したため、乙社の有価証券報告書に不実の記載がなされた。

その後に不正が見つかり、乙社は当該不正を公表した。

その結果、乙社の株価が下落し、不正の公表前に同社の株式を購入した甲が、乙社の従業員らが不正行為をしないよう防止するためのリスク管理体制構築義務違反の過失があったとして、乙社に対して会社法350条に基づく損害賠償請求をした。

原審が甲の乙社に対する損害賠償請求を認めたため、乙社が上告した。

最高裁は、この事案につき、次のように判断して、乙社のリスク管理体制構築義務違反を否定して甲の乙社に対する損害賠償請求を認めませんでした。

「本件不正行為当時、上告人は、

- ①職務分掌規定等を定めて事業部門と財務部門を分離し、

- ②C事業部について、営業部とは別に注文書や検収書の形式面の確認を担当するBM課及びソフトの稼働確認を担当するCR部を設置し、それらのチェックを経て財務部に売上報告がされる体制を整え、

- ③監査法人との間で監査契約を締結し、当該監査法人及び上告人の財務部が、それぞれ定期的に、販売会社あてに売掛金残高確認書の用紙を郵送し、その返送を受ける方法で売掛金残高を確認することとしていた

というのであるから、上告人は、通常想定される架空売上げの計上等の不正行為を防止し得る程度の管理体制は整えていたものということができる。

そして、本件不正行為は、C事業部の部長がその部下である営業担当者数名と共謀して、販売会社の偽造印を用いて注文書等を偽造し、BM課の担当者を欺いて財務部に架空の売上報告をさせたというもので、営業社員らが言葉巧みに販売会社の担当者を欺いて、監査法人及び財務部が販売会社あてに郵送した売掛金残高確認書の用紙を未開封のまま回収し、金額を記入して偽造印を押捺した同用紙を監査法人又は財務部に送付し、見掛け上は上告人の売掛金額と販売会社の買掛金額が一致するように巧妙に偽装するという、通常容易に想定し難い方法によるものであったということができる。

[中略]

以上によれば、上告人の代表取締役であるAに、Bらによる本件不正行為を防止するためのリスク管理体制を構築すべき義務に違反した過失があるということはできない。」

最高裁は、上告人である甲社が内部統制・リスク管理体制を構築していた事実および従業員らの不正行為が巧妙に偽装されたものであることを指摘したうえで、甲社の代表取締役がとくに不正行為の発生を予見すべきであったとは言えないという事情や上述の内部統制が機能していないとは言えないという事情から、甲社には内部統制・リスク管理体制構築義務違反の過失はないとして乙の損害賠償請求を否定しています。

このように、内部統制を整備することで従業員の不祥事について会社が責任を負わずに済む場合があります。

つまり、内部統制を整備することで損害賠償といった民事責任を回避することができるというメリットがあります。

むしろリスク管理体制を構築する義務があるにもかかわらず内部統制を整備していないとして損害賠償義務が認められたケースもあります(たとえば、大阪地判平12・9・20判時1721・3)。

その意味では、内部統制を整備すれば民事責任を回避できるが、内部統制を整備していない場合には民事責任を負うリスクがあるため、内部統制を整備することは会社にとって大きなメリットとなります。

刑事責任

上述のように、内部統制を整備するメリットの一つとして従業員の不祥事に関する民事責任を会社が免れるという点があげられますが、それにとどまるものではありません。

内部統制を整備することで会社の刑事責任を免れるというメリットもあります。

まず、従業員が犯罪行為をした場合に会社が処罰されてしまう場合があることを確認しておきましょう。

カルテルは独占禁止法3条にいう「不当な取引制限」(同法2条6項)として禁止されており、同条に違反した場合には刑罰が科されます(同法89条1項1号、95条1項柱書)。 そのため、実際にカルテルを行ったYは処罰されます。

さらに、同法95条1項柱書は法人も処罰するとありますので、YのみならずX社も処罰されることになります(同項1号)。

このように、代表者や従業員が行った犯罪行為についても会社が処罰される場合があり、同法95条1項のような規定を両罰規定と呼びます。

第九十五条

法人の代表者又は法人若しくは人の代理人、使用人その他の従業者が、その法人又は人の業務又は財産に関して、次の各号に掲げる規定の違反行為をしたときは、行為者を罰するほか、その法人又は人に対しても、当該各号に定める罰金刑を科する。

一 第八十九条 五億円以下の罰金刑

一見すると、両罰規定は、法人の代表者等が特定の犯罪行為をした場合には当該法人が問答無用で連帯責任という形で処罰される規定のようにも読めます。

しかし、現在の日本では連帯責任は否定されて個人責任の原理が徹底されているため、法人の代表者といえども当該法人と別の法人格である以上は、代表者の犯罪行為であることのみをもって別の法人格である当該法人を処罰することは許されません。

そこで、判例・通説は、代表者等の違反行為があった場合には、当該行為を防止する措置を講じる義務(違反防止措置義務)を怠ったという過失が推定され、当該法人が違反防止措置義務を講じたことを証明しなければ処罰される規定として両罰規定を理解しています(最判昭32・11・27刑集11・12・3113)。

裏を返せば、理論的には、従業員が違反行為をしないように会社が違反防止措置義務を講じていれば、たとえ従業員に違反行為があったとしても会社が処罰されることはありません。

そして、内部統制を整備していれば違反防止措置義務違反はないとして会社は刑事責任を免れることができます。

以上から、内部統制を整備するメリットとして会社が両罰規定による処罰を免れるという点をあげることができます。

なお、両罰規定は会社法や金融商品取引法など多くの法律で設けられており、内部統制を整備して刑事責任を免れることができるというメリットは大きいものと言えます。

このように、内部統制を整備することで会社は従業員の不祥事に関する民事責任および刑事責任を免れるというメリットがありますので、会社としては内部統制を整備して損害賠償や処罰のリスクを軽減することが重要となってきます。

会社法上の内部統制と金融商品取引法上の内部統制の違い

内部統制の意義やメリットについて概観してきましたが、内部統制の整備が法的に義務づけられる場合があります。

たとえば、会社法は一定の場合に内部統制の整備を義務づけ、金融商品取引法も内部統制報告書の提出義務を通じて内部統制の整備を義務づけています。

ここでは、両者における内部統制の内容を確認したうえで、両者の相違点を明らかにしたいと思います。

会社法上の内部統制の内容

会社法は、大会社(同法2条6号)である取締役会設置会社につき、「取締役の職務の執行が法令及び定款に適合することを確保するための体制その他株式会社の業務並びに当該株式会社及びその子会社から成る企業集団の業務の適正を確保するために必要なものとして法務省令で定める体制の整備」(同法362条4項6号)に関する事項は取締役会で決定されなければならないとしています(同条5項)。

また、指名委員会等設置会社や監査等委員会設置会社の場合には、大会社であるか否かにかかわらず、取締役会が業務の適正を確保するために必要な体制の整備に関する事項を決定しなければならないと定めています(同法416条1項1号ホ・2項、399条の13第1項1号ハ・2項)。

上述のように、会社法は一定の会社の場合に内部統制の整備に関する事項の決定を義務づけていますが、その具体的な内容はどのようなものでしょうか。

大会社の場合について会社法施行規則は次のように定めています(同規則100条1項)。

- 該株式会社の取締役の職務の執行に係る情報の保存及び管理に関する体制

- 当該株式会社の損失の危険の管理に関する規程その他の体制

- 当該株式会社の取締役の職務の執行が効率的に行われることを確保するための体制

- 当該株式会社の使用人の職務の執行が法令及び定款に適合することを確保するための体制

- 次に掲げる体制その他の当該株式会社並びにその親会社及び子会社から成る企業集団における業務の適正を確保するための体制

イ 当該株式会社の子会社の取締役、執行役、業務を執行する社員、法第五百九十八条第一項の職務を行うべき者その他これらの者に相当する者(ハ及びニにおいて「取締役等」という。)の職務の執行に係る事項の当該株式会社への報告に関する体制

ロ 当該株式会社の子会社の損失の危険の管理に関する規程その他の体制

ハ 当該株式会社の子会社の取締役等の職務の執行が効率的に行われることを確保するための体制

ニ 当該株式会社の子会社の取締役等及び使用人の職務の執行が法令及び定款に適合することを確保するための体制

また、監査役設置会社(監査役の監査の範囲を会計に関するものに限定する旨の定款の定めがある株式会社を含む)の場合には、次の事項も定める必要があります(同規則100条3項)。

なお、公開会社である大会社は監査役の設置が義務づけられているため(会社法328条1項)、当該会社の場合は下記の事項も決定する義務がある点に留意してください。

- 当該監査役設置会社の監査役がその職務を補助すべき使用人を置くことを求めた場合における当該使用人に関する事項

- 前号の使用人の当該監査役設置会社の取締役からの独立性に関する事項

- 当該監査役設置会社の監査役の第一号の使用人に対する指示の実効性の確保に関する事項

- 次に掲げる体制その他の当該監査役設置会社の監査役への報告に関する体制

イ 当該監査役設置会社の取締役及び会計参与並びに使用人が当該監査役設置会社の監査役に報告をするための体制

ロ 当該監査役設置会社の子会社の取締役、会計参与、監査役、執行役、業務を執行する社員、法第五百九十八条第一項の職務を行うべき者その他これらの者に相当する者及び使用人又はこれらの者から報告を受けた者が当該監査役設置会社の監査役に報告をするための体制 - 前号の報告をした者が当該報告をしたことを理由として不利な取扱いを受けないことを確保するための体制

- 当該監査役設置会社の監査役の職務の執行について生ずる費用の前払又は償還の手続その他の当該職務の執行について生ずる費用又は債務の処理に係る方針に関する事項

- その他当該監査役設置会社の監査役の監査が実効的に行われることを確保するための体制

金融商品取引法上の内部統制の内容

次に、金融商品取引法上の内部統制の内容について概観したいと思います。

まず、上場会社は、有価証券報告書に加え、内部統制報告書を内閣総理大臣に提出しなければならないとされている点に注意が必要です(同法24条の4の4第1項、財務計算に関する書類その他の情報の適正性を確保するための体制に関する内閣府令3条)。

内部統制報告書とは、「内閣府令で定めるところにより、事業年度ごとに、当該会社の属する企業集団及び当該会社に係る財務計算に関する書類その他の情報の適正性を確保するために必要なものとして内閣府令で定める体制について、内閣府令で定めるところにより評価した報告書」(金融商品取引法24条の4の4第1項)をいいます。

そのため、上場会社の場合、内部統制を整備したうえで、それを評価した報告書の提出が義務づけられることになります。

金融商品取引法上の内部統制は、会社法とは異なり、財務計算に関する書類その他の情報の適正性を確保するために必要な体制を言います。すなわち、同法は財務報告が業務の過程において適正に作成されるようコントロールするための仕組みとして内部統制を捉えています。

裏を返せば、同法は内部統制報告書の提出を義務づけるという形で、上述した意味での内部統制の整備を上場会社に求めていることになります。

なお、内部統制報告書の内容といった具体的な点については「IPOにおける内部統制の留意点」の記事で解説しておりますので、より詳しくはそちらをご参照ください。

両者の相違点

会社法と金融商品取引法上の内部統制について概観してきました。

両者を比べると、前者は業務の適正を確保するために必要な体制として内部統制を捉えているのに対し、後者は財務計算に関する書類その他の情報の適正性を確保するために必要な体制として捉えている点に大きな違いが見られます。

要するに、金融商品取引法上の内部統制は財務報告を中心としたものとなっている点に特色があります。

その他の相違点については、下記の表をご参照ください。

| 会社法 | 金融商品取引法 | |

|---|---|---|

| 内部統制の対象範囲 | 業務全般、親会社・子会社から構成される企業集団 | 財務報告中心、連結財務諸表を構成する有価証券報告提出会社・当該会社の子会社・関連会社 |

| 内部統制の整備が義務づけられる会社と義務内容 | 【義務づけられる会社】 大会社である取締役会設置会社・監査等委員会設置会社・指名委員会等設置会社 【義務内容】 内部統制システムの整備に関する事項を取締役会で決議する義務 |

【義務づけられる会社】 上場会社その他の政令で定めるもの 【義務内容】 内部統制報告書(財務報告に関する内部統制について評価したもの)を事業年度ごとに提出する義務 |

| 監査役等の監査 | 不相当性について監査役等の監査報告に記載 | 監査役等の業務監査の対象となるにとどまる |

| 外部監査 | 会計監査人監査の対象外 | 公認会計士・監査法人の監査が必要 ※新規上場後3年間は免除 |

| 開示 | 事業報告における決議内容として開示 | 内部統制報告書として開示 ※EDINET |

| 罰則 | 事業報告書の不提出・虚偽記載 →過料 |

内部統制報告書の不提出・虚偽記載 →罰則 |

まとめ

内部統制とは、多義的に用いられているものの、従業員の不祥事やその兆候を早期に発見・是正し、会社の事業活動が適切かつ適法に行えるための仕組み(リスク管理体制)と言うことができます。

そして、内部統制を整備することで会社は従業員の不祥事に関する民事責任や刑事責任を免れるというメリットがあり、今日では内部統制の整備は会社にとって重要事項となっています。

さらに、会社法および金融商品取引法は一定の場合に内部統制の整備を義務づけており、会社法では業務の適正を確保するために必要な体制の決定が取締役会の義務となる場合があり、金融商品取引法では上場会社に財務計算に関する書類その他の情報の適正性を確保するために必要な体制に関する報告(内部統制報告書)を義務づけています。

前者は業務全般を対象としているのに対し、後者は財務報告を中心としている点に違いがあります。

なお、内部統制の全体像については、総務省の内部統制関連資料でまとめられていますので、こちらもご参照ください。

【関連記事】

IPO(上場準備)における内部統制の留意点

【概要】上場準備(IPO)における内部管理体制1

【内部監査】上場準備(IPO)における内部管理体制2

IPOスケジュール ~上場準備の流れを理解しよう~

直法律事務所では、IPO(上場準備)、上場後のサポートを行っております。

その他、プラットフォーム、クラウド、SaaSビジネスについて、ビジネスモデルが適法なのか(法規制に抵触しないか)迅速に審査の上、アドバイスいたします。お気軽にご相談ください。

ご面談でのアドバイスは当事務所のクライアントからのご紹介の場合には無料となっておりますが、別途レポート(有料)をご希望の場合は面談時にお見積り致します。

アカウントをお持ちの方は、当事務所のFacebookページもぜひご覧ください。記事掲載等のお知らせをアップしております。