澤田直彦

監修弁護士:澤田直彦

弁護士法人 直法律事務所 代表弁護士

IPO弁護士として、ベンチャースタートアップ企業のIPO実績や社外役員経験等をもとに、永田町にて弁護士法人を設立・運営しています。

本記事では、

「著作権の相続はできる?音楽著作権の仕組みや相続について解説」

について、詳しくご解説します。

はじめに

音楽の作曲者は、楽曲の著作権者となります。

では、著作権者が亡くなった場合、相続人はその著作権を相続できるのでしょうか。

そこで、まず、著作権一般の相続について述べた後、音楽著作権独自の仕組みについて、検討してみましょう。

著作権は相続できるか

原則ー民法に基づく考え方

民法では、被相続人が死亡した場合、相続人は被相続人の財産に属した一切の権利義務を相続します。しかし、被相続人の一身に専属したもの(一身専属的権利)は相続の対象となりません(民法896条)。

例えば、以下のような権利は、当然に相続の対象となります。

| 複製権 | 印刷や複写、録画などの手段により、著作物を複製する権利 |

|---|---|

| 上映権・演奏権 | 演劇などを上演したり音楽を演奏することで、著作物を公衆に直接見せたり聞かせる権利 |

| 上映権 | 映画や写真などの著作物をスクリーンやディスプレイに映す権利 |

| 公衆送信権・伝達権 | テレビやインターネット、ラジオなどで、著作物を公衆に送る権利 |

| 口述権 | 小説などの著作物を、講演や朗読などの手段で口頭にて直接的に伝達する権利 |

| 展示権 | 美術品やまだ発行していない写真などの著作物を、公衆に対して展示する権利 |

| 頒布権 | 映画の著作物の複製物を、第三者に譲渡または貸与する権利 |

| 譲渡権 | 映画以外の著作物またはその複製物を、公衆に譲渡する形で与える権利 |

| 貸与権 | 映画以外の著作物について、複製したものを公衆に貸与する形で与える権利 |

| 翻訳権・翻案権 | 著作物を翻訳や編曲、変形、脚色、翻案するなどして、新しく二次的著作物を制作する権利 |

| 二次著作物の利用権 | 二次的著作物の元となった原著作物の著作者は、二次的著作物の利用について、二次的著作物の著作者と同等の権利を持つことができる、という権利 |

これに対して、公表権(著作権法18条)、氏名表示権(著作権法19条)や同一性保持権(著作権法20条)といった著作者人格権は、著作物に関する著作者の人格的利益を保護する性質の権利です。

| 公表権 | 無断で公表されない権利、すなわち未だ公表されていない自分の著作物について、公表するかどうか、いつ、どういう方法及び条件で公表するかを決定する権利 |

|---|---|

| 氏名表示権 | 自分の著作物を公表する際に、著作者名を表示するかどうか、どのように表示するか(実名で表示するのか、ペンネームなどの変名で表示するのか)を決定できる権利 |

| 同一権保持権 | 自分の著作物の内容、題号を著作者の意に反して無断で改変させない権利 |

著作者の人格は「その人固有のもの」であり、当該著作者が一身専属的に有し、譲渡できないものです。したがって、著作者人格権は相続の対象とはなりません(著作権法59条)。

これを、著作者人格権の一身専属性といいます。

| 著作権(財産権) 例) 複製権・上映権・演奏権・上演権・公衆送信権・公の伝達権・口述権・展示権・頒布権・譲渡権・貸与権・翻訳権・翻案権・二次著作物の利用権 |

相続の対象になります |

|---|---|

| 著作者人格権 例) 公表権・氏名表示権・同一性保持権 |

相続の対象になりません |

ただし、著作権法では、作者の死亡後も著作者の人格的な利益が一定の範囲で保護されています。

著作権法による著作者人格権の保護

前述したとおり、著作者人格権は一身専属的なものであり、相続の対象とはなりませんが、著作者の死亡後も著作者の人格的な利益は一定の範囲で保護されています。

著作権法60条は、ある著作物の著作者が死亡した後も、当該著作物を公衆に提供し、または提示しようとする場合には、当該著作者が存しているとしたならば、その著作者人格権の侵害となるべき行為(著作物の内容を改ざんすることや生前に公表を拒絶していた著作物を公表すること)を禁止しています。

このような著作者死亡後の著作者人格権は、原則として遺族が行使することとなります。

請求をすることのできる遺族の順位については、死亡した著作者が遺言で順位を指定していたときは、その順位によることになります(著作権法116条2項)。また、遺族以外の者を遺言で指定することもできます(同条3項)。

指定がない場合は、配偶者、子、父母、孫、祖父母又は兄弟姉妹の順となります(同条1項)。

例えば、三島由紀夫が出版社に宛てた未公表の手紙について、当該出版社が三島氏の死後無断で公表したことは著作権法60条に違反する行為に該当するとして、出版社に対して、三島氏の相続人らへの損害賠償及び名誉回復措置等が命じられた裁判例(東京地判平11・10・18判タ1017号255頁、東京高判平12・5・23判タ1063号262頁)があります。

著作権の保護期間

著作権は、財産権として相続することができます。

ただし、著作権は、原則として、【著作者が著作物を創作した時点から発生し、著作者の死後70年で消滅】します。

※なお、無名・変名・団体名義の著作物(公表後70年)、映画(公表後70年)などの例外があります。

保護期間が満了した著作権は、著作権者の許諾なく利用できるようになります。

著作権は、相続したあとも永続するわけではないので、注意が必要です。

音楽著作権の仕組み

楽曲著作権の管理

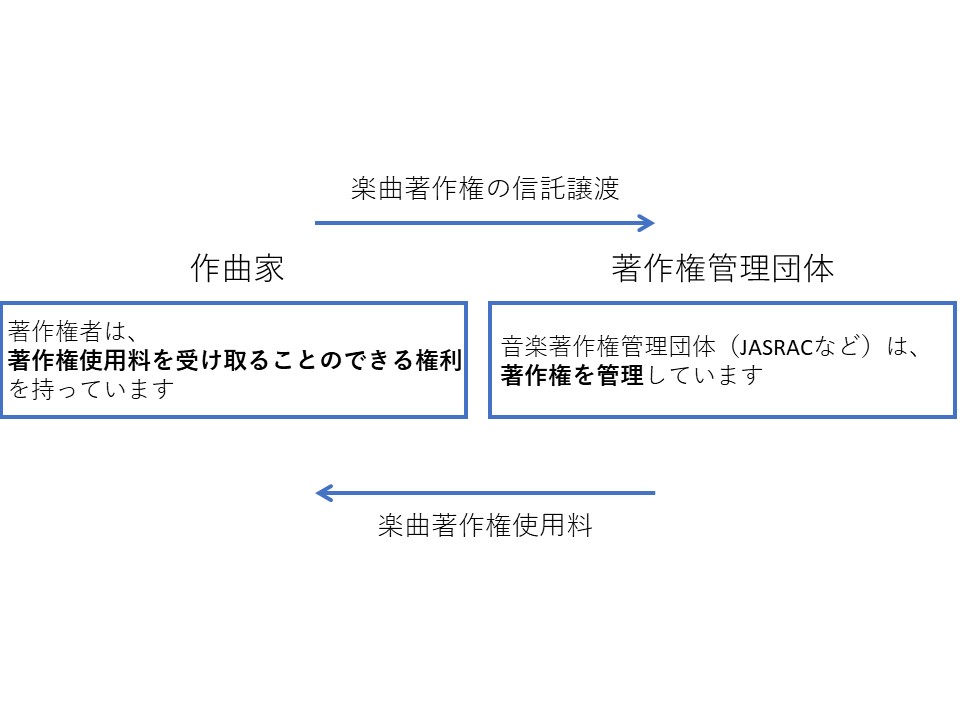

作曲家が持つ楽曲の著作権については、どのような管理がされているのでしょうか。

通常、楽曲の著作権は、作曲者本人が管理しているのではなく、JASRACやNexToneに委託譲渡されています。

この契約を、著作権信託契約といいます。

※JASRAC(一般社団法人日本音楽著作権協会)・NexToneは、いずれも音楽著作権管理団体です。

そのため、作曲家が持っているのは、「著作権管理団体が徴収した楽曲使用料を受け取る権利」ということになります。

楽曲著作権の相続

前述の通り、楽曲著作権そのものを管理しているのは、一般的には音楽著作権管理団体です。

そして、作曲家が持っているのは、著作権管理団体が徴収した楽曲使用料を受け取る権利(これを「信託受益権」といいます)です。

作曲家が死亡した場合、相続人は、楽曲著作権そのものではなく、著作権管理団体との契約に基づく信託受益権を引き継ぐことになります。

そのため、相続人は、前述の著作権信託契約を承継する手続を行う必要があります。

例えば、JASRACが著作権を管理している場合には、著作権信託契約を承継した相続人が、速やかにその旨をJASRACに届け出なければなりません(管理委託契約約款31条2項)。

さらに、相続人が複数いる場合には、委託者の権利を代表して行使する者1名を決めて、JASRACに届け出なければなりません(同約款31条3項)。

JASRACの管理委託契約約款の詳細については、以下のリンクをご覧ください。

https://www.jasrac.or.jp/profile/covenant/pdf/0.pdf

著作権の相続税評価

著作権の財産評価は算式によって計算した方法によって評価を行います。

具体的には「年平均印税収入の額×0.5×評価倍率」が、著作権にかかる財産評価となります。

●年平均印税収入

年平均印税収入は課税時期の前年より前の三年間の印税収入を“年平均印税収入”として扱います。個々の著作物に係る、つまり著作物ごとの著作権について評価を行うときは、その著作物に課税がかかる前年より前三年間の印税収入を“年平均印税収入”として式に代入します。

●評価倍率

評価倍率については、国税庁の「財産評価基本通達」に、詳細が定められています。

https://www.nta.go.jp/law/tsutatsu/kihon/sisan/hyoka_new/07/01.htm

今回のような著作権については、以下のように計算します。

【財産評価基本通達148】(著作権の評価)

著作権の価額は、著作者の別に一括して次の算式によって計算した金額によって評価する。ただし、個々の著作物に係る著作権について評価する場合には、その著作権ごとに次の算式によって計算した金額によって評価する。(昭47直資3-16・平11課評2-12外改正)

上の算式中の「年平均印税収入の額」等は、次による。

(1)年平均印税収入の額

課税時期の属する年の前年以前3年間の印税収入の額の年平均額とする。ただし、個々の著作物に係る著作権について評価する場合には、その著作物に係る課税時期の属する年の前年以前3年間の印税収入の額の年平均額とする。

(2)評価倍率

課税時期後における各年の印税収入の額が「年平均印税収入の額」であるものとして、著作物に関し精通している者の意見等を基として推算したその印税収入期間に応ずる基準年利率による複利年金現価率とする。

まとめ

著作権は、財産権としての性質を有するので、相続の対象となります。

ただし、ご質問の場合に、被相続人であるお母様から相続するのは、あくまで著作権管理団体との契約に基づく信託受益権を得る地位となります。

著作権管理団体との契約は、当然に相続されるものではありません。

そこで、質問者様自らが、著作権信託契約を承継するための手続をする必要がある点に、注意しましょう。

【関連記事】

ネットワークによる音楽配信ビジネスの注意点~著作権について~

著作権管理ビジネスの注意点とは?著作権等管理事業法上の登録が必要?

直法律事務所では、IPO(上場準備)、上場後のサポートを行っております。

その他、プラットフォーム、クラウド、SaaSビジネスについて、ビジネスモデルが適法なのか(法規制に抵触しないか)迅速に審査の上、アドバイスいたします。お気軽にご相談ください。

ご面談でのアドバイスは当事務所のクライアントからのご紹介の場合には無料となっておりますが、別途レポート(有料)をご希望の場合は面談時にお見積り致します。