澤田直彦

監修弁護士:澤田直彦

弁護士法人 直法律事務所

代表弁護士

IPO弁護士として、ベンチャースタートアップ企業のIPO実績や社外役員経験等をもとに、永田町にて弁護士法人を設立・運営しています。

本記事では、

「ストック・オプションとは? 活用方法や注意事項についても解説」

と題して、詳しくご説明します。

新株予約権とストック・オプションの概要

新株予約権の意義

新株予約権とは、株式会社に対して行使することにより、当該株式会社の株式の交付を受けることができる権利をいいます(会2条21号)。

新株予約権者にとっては、一定の期間内に一定数の株式を所定の価格で取得できる権利です。この権利を行使しない、という選択もできるため、新株予約権は、株式の購入選択権すなわち、株式に対するコールオプションとしての性質をもっています。

新株予約権とストック・オプション

金融商品取引法上は、通常の新株予約権とストック・オプションでは開示義務の取り扱いが違います。

また、税務上も一定の要件を満たさないと権利行使時に課税(付与者が従業員であれば給与所得として課税される等)される等、付与者の属性に従って取り扱いが違うという特徴があります。

新株予約権の活用

株式上場(IPO)を目指す企業の新株予約権の活用方法としては、新株予約権を有償発行し、直接的な資金調達手段として利用することは少なく、通常、ストック・オプションとして無償で発行し、以下のような目的での利用が多いです。

インセンティブプラン

会社の業績向上に寄与することが自社の株式価値向上につながるという前提のもとに、取締役・執行役・従業員(関係会社の取締役・執行役・従業員含む)に対してストック・オプションを付与することで、業績達成に対するインセンティブとする効果が期待できます。

また、給与の代用としてストック・オプションを付与することで、有能な人材確保に役立ちます。

このようなインセンティブプランとしてストック・オプションを利用する場合に注意すべきポイントは、

- 権利の付与基準を公平、明瞭にすること

- 過度な付与を行わないこと

です。

権利の付与基準が不公平だったり曖昧だったりすると、権利付与の対象外となった者のモチベーションが低下するからです。

過度にストック・オプションを付与することも、権利取得者のモラルの低下や、権利行使により経済的利益を受けた結果、必要な人材が社外へ流出してしまうといったことが考えられます。

社外協力者に対する成功報酬支払手段

株式上場を目指す企業では、人的資源が乏しく、法律・会計の専門家、経営助言者、協働研究者等の社外協力者を戦略的に活用する必要がでてきます。

ただ、一方で、金銭面で十分な支払いができないことも多いです。

このような場合に、社外の協力者に対してストック・オプションを付与することで、成功報酬としての支払手段として活用することが考えられます。

安定株主対策

通常、安定株主対策は増資によって行われますが、シェアアップを図る既存株主に増資資金がない場合、新株予約権を付与することで潜在的な安定株主対策を講じることが可能です。

ただ、新株予約権を行使するまでは株主としての権利行使はできないため、権利行使が必要な時までに会社が増資資金を用意できない場合には、新株予約権の発行目的が達成できないことに注意しましょう。

なお、ある程度の持株比率を確保できているのに、さらに新株予約権を当該オーナー等に対して付与し、株式上場時の売却可能株数増加を意図したと誤解されるような行為は危険です。

そのような新株予約権の付与は、上場審査上オーナー等による短期利得行為とみなされる可能性があり、上場の不受理あるいは取消の原因となることがあるため、特に株式上場直前での付与は慎重な判断が必要です。

段階的資本提携

通常、資本提携というと一時に第三者割当増資に応じることが多いですが、これは資本提携先からすると、投資先が営業不振に陥った場合の投資資金回収リスクが大きくなります。投資先企業は、投資初期段階での負担額を軽減し、投資先の業績を見ながら段階的に投資額を増やしたいという思いがあります。

このような場合、資本提携後のシナジー効果の発現度合いを見極めつつ、リスクが高いと判断されれば新株予約権の行使をしないという方策をとることで、資本提携側から見てリスクヘッジ手段として新株予約権を活用しつつ、未行使期間中も業務面での支援を継続することができるようになります。

借入条件の優遇

相対的に信用力の低い企業の資金需要に対応し、借入資金提供者である金融機関のアップサイド確保の効果を狙って、借入企業が新株予約権を借入先に付与することで、金利条件等を通常より有利に設定するということが考えられます。

事業継承対策

オーナー経営者の相続人が適切な後継者となり得ないこともあります。

このような場合、適切な後継者候補をあらかじめ選定して、その候補者に新株予約権を付与し、後継者候補の自社株式持株比率をあげることにより事業経営の円滑な継承を図るという方法です。

会社法上の留意事項

発行可能な枠の確保

新株予約権が行使されると、その新株予約権の目的である株式が発行されます。

したがって、権利行使時に発行可能株式総数が不足することがないように、その目的となる種類の株式数を新株予約権の行使期間中は留保(枠の確保)しておく必要があります(会113条4項、114条2項3号)

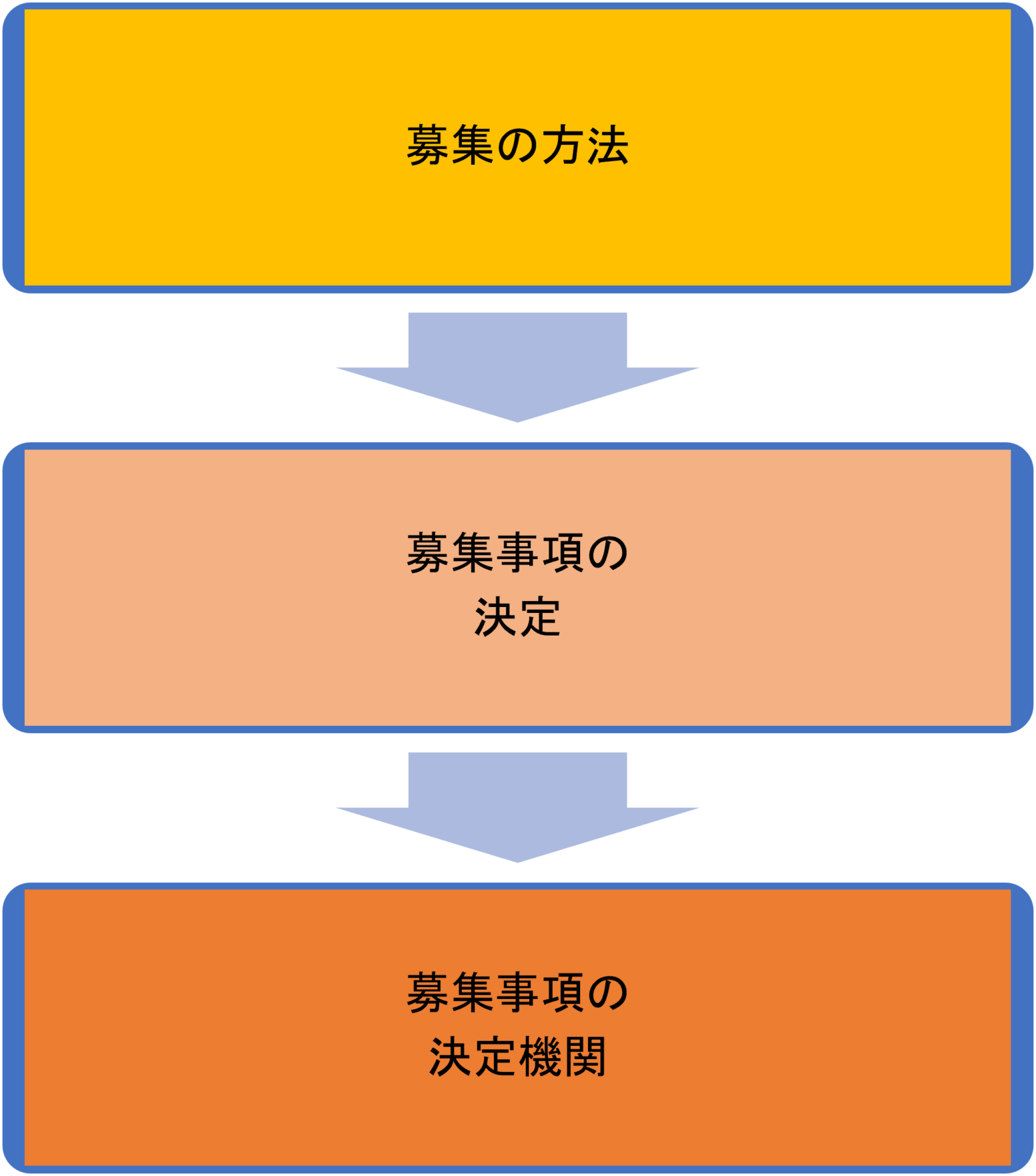

新株予約権の発行手続

新株予約権の募集は、

● 株主に募集の引受権を付与する場合(会241)

● 募集する者を限定しないで行う場合

● 特定の者との引受契約を締結して行う場合(会244)

等があります。

手続面では、募集株式の発行と同じです。公開・非公開か、株主に募集の引受権を付与するか否か、有利発行か否かで変わります。

株式会社は、その発行する新株予約権を引受ける者の募集をするときは、その都度、募集新株予約権について以下の事項を定めなければなりません(238条1項)。

- ⓐ 募集新株予約権の内容および数

- ⓑ 募集新株予約権と引き換えに金銭の払込みを要しないこととする場合にはその旨、

- ⓒ ⓑ以外の場合には、新株予約権の払込金額又はその算定方法

- ⓓ 募集新株予約権の割当日

- ⓔ 金銭の払込みの期日を定めるときはその期日

- ⓕ 募集新株予約権が新株予約権付社債に付されたものである場合には、募集社債に関する事項

- ⓖ 上記ⓕの場合、新株予約権者が有する新株予約権買い取り請求権等の請求の方法につき別段に定めをするときはその定め

募集事項の決定は公開会社では取締役会が(会240条)、非公開会社では株主総会の特別決議により決定します(会238条2項、309条2項6号)。

ストック・オプションの会社法上の取り扱いについては、有利発行として捉えて発行手続をとる考え方と、新株予約権の払込金額を公正価値と同額として、労働の報酬請求権と相殺するとして必ずしも有利発行とはしないという考え方と、複数の考え方があります。

ただし、実務上、多く取り扱われている例としては、有利発行とはしない考え方のように思われます(根拠が知りたい場合は、弊所までお問い合わせください)。

非公開会社では、どのように解釈をしても株主総会の特別決議が必須となります。

新株予約権の譲渡

新株予約権者は、その保有する新株予約権を譲渡することができます(会254条1項)。

ただ、新株予約権の譲渡による取得について、会社の承認を要する旨を新株予約権の内容とすることもできます(会236条1項6号)。

これを譲渡制限新株予約権といいます。

自己新株予約権の取得

会社は、一度発行した新株予約権を取得することができます。

会社が取得した新株予約権を自己新株予約権といいます(会255条1項)。また、取得した新株予約権の処分もできます(会256条1項)。

新株予約権の消却

株式会社は自己新株予約権を行使することはできません(会280条6項)。

したがって、株式会社が自己新株予約権を取得した場合、当該新株予約権の行使期間内に譲渡(会社255条)、処分(会256条)、消却(会276条)をすることになります。

消却の場合、消却する自己新株予約権の内容と数を定める必要があり(会276条1項後段)、この決定は取締役会設置会社にあっては、取締役会が決議を行う必要があります(会276条2項)。

新株予約権の無償割当て

株式会社は、株主総会(取締役会設置会社にあっては、取締役会)の決議により、株主(種類株主)に対して無償で新株予約権を割り当てることができます(会277、278条2項)。

新株予約権の行使

株式会社が自己新株予約権を消却する場合のほか、新株予約権者がその有する新株予約権を行使することができなくなったとき(発行会社が定めた新株予約権を行使することができる期間内に行使しない場合)は、当該新株予約権は消滅します(会287条)。

新株予約権の評価

新株予約権の公正価値は、オプション価格モデルで算定することが可能で、実際に、上場している会社ではオプション価格モデルの1つであるブラック・ショールズ・モデルで算定することが多いです。

ブラック・ショールズ・モデルとは

- ①原資産価格(株価)

- ②権利行使価格

- ③ボラティリティ(原資産価格の変動性)

- ④リスクフリーレート

- ⑤満期までの期間

- ⑥満期までの期間における配当額

の6つの変数でオプション価格を算定するモデルです。

証券市場での株価がある場合には、

市場の株価により、①原資産価格と③ボラティリティが推定でき、

また、

新株予約権の発行条件として②権利行使価格、⑤満期(行使期限)が決定されています。

④リスクフリーレートは安全資産の収益率であり、これについては容易に把握できるものです。したがって、証券市場での株価がある場合には、新株予約権についてある程度合理的で理論的な価格を算定することができるといえます。

一方で、非公開企業の場合、株価自体、客観的に算定することが難しいと言えます。

ボラティリティについては客観性を担保されたデータを手に入れることは困難です。便宜的にボラティリティをゼロとして、もしくは類似会社のデータを利用する等の方法もありますが、このような算定方法によって導かれた数値が公正価値として認められるかは定かではないのです。

金融商品取引法の留意事項

新株予約権の発行に係る届出義務

新株予約権証券は、金融商品取引法上の有価証券に該当します。

つまり、新株予約権証券の発行の有り・無しに関わらず、新株予約権の発行が金融商品取引法上の「募集」に該当する場合には、原則として有価証券届出書等の提出が義務づけられているのです。

新株予約権の権利行使により株式を発行する場合は、有価証券の募集とはなりません(開示ガイドライン2-4⑧)。

なお、継続開示会社の新株予約権証券は、株券と同様、転売を通じて多数の者の譲渡されるおそれがある場合に該当するため、勧誘の相手方の人数が50人未満であっても募集となります(金商令1の7二ロ)。

非開示会社であっても、新株予約権証券に、一括譲渡以外の譲渡禁止等の制限が付されている必要があるので留意が必要です(金商令1の7②ロ)。

通算規定

通算規定についても、株券と同様です。

金額または人数の通算により有価証券届出書の提出が必要となる場合もあり、これを通算規定といいます。

なお、「6ヵ月通算規定」の同一種類の有価証券の判定は、新株予約権の行使により発行または移転される株式の種類により行われます(定義府令10の2)。

ストック・オプションの特例

譲渡が禁止される旨の制限が付されているストック・オプション(新株予約権証券のうち会社法236条1項6号の事項<新株予約権の取得について当該株式会社の承認を要する>が定められているもの)の発行者である会社が、その会社またはその完全子会社または完全孫会社の取締役、会計参与、監査役、執行役、または使用人のみを相手方として、そのストック・オプションの付与をする場合は、募集であっても届出が免除されます(金商法4①等)。

ただし、上記の取締役等以外の者を含めた者を対象として付与する場合、この特例は認められませんので、注意が必要です(開示ガイドライン4-2)。

上場審査上の取り扱い

株式上場前の新株予約権の発行も、株式発行と同様の以下に示す事項に該当する場合、上場申請の不受理または受理の取消しとなることがあるため留意する必要があります。

制限期間に取得した新株予約権の継続保有義務

上場申請会社は、第三者割当等による募集株式の割当てを受けた者が確約書(上場規程の定めに基づき、募集株式の割当てを受けた者との間で、書面により一定の事項を確約した書面)に定める期間内において、当該募集株式の譲渡を行った場合には、必要な事項を記載した書類を東証に提出し、当該書類を公衆の縦覧に供することに同意することが必要です。

書類は、当該第三者割当等による募集株式又は取得株式等の譲渡が上場申請日前に行われた場合には上場申請日に、上場申請日以後に行われた場合には譲渡後直ちにご提出することになります。

申請会社は、第三者割当等による募集株式の割当てを受けた者の当該募集株式の所有状況に関して、東証から照会を受けた場合には、当該募集株式の所有状況に係る報告を行う必要があります。

東証への報告は、申請会社が必要に応じて割当てを受けた者に対し、割当株式又は当該割当株式に係る取得株式等の所有状況に係る確認を行ったうえで、遅滞なく行う必要があります。

なお、申請会社は、上場会社となった後においても、確約書に定める期間内にあってはこの規制の適用を受けます。(規則第269条第2項から第4項)

この、期間内(制限期間)に取得した株式の継続保有義務は、新株予約権について準用されているため、制限期間に発行された新株予約権およびその行使により取得した株式はいずれも継続保有が必要となります。

なお、新株予約権の継続保有期間の算定にあたっては、新株予約権の払込期日(無償発行の場合は発効日)を基準とすることになるため、新株予約権の権利行使により株式を取得した場合でも、継続保有期間が延長されることはありません。

ストック・オプションの特例

制限期間にストック・オプションとしての新株予約権を取得した場合には、例外的に継続保有義務が、上場日の前日までとされており、上場日に売却することが可能になっています。

ここでいうストック・オプションとは、上場申請会社またはその子会社の役員(取締役、監査役および委員会設置会社における執行役)または従業員に対して報酬として発行された新株予約権であり、上場申請会社と割当てを受けた者との間で、書面による新株の継続保有、譲渡時および照会時の報告等についての確約が必要となります。

開示

開示についても株式と同様に、上場申請会社は、上場申請直前事業年度の末日の2年前の日の翌日から上場日の前日までの期間において、新株予約権の発行を行っている場合には、その内容を有価証券届出書等で開示し、公衆の縦覧に供さなければなりません。

組織再編上の新株予約権の取り扱い

新株予約権の承継

会社法では、組織再編行為の円滑化と新株予約権者の権利保護を図るために、合併、会社分割、株式交換・株式移転における新株予約権の承継手続を明確にしています。

新株予約権の承継

合併

合併消滅会社が新株予約権を発行しているときは、合併存続会社が合併に際して当該新株予約権の株式予約権者に交付する、当該新株予約権に代わる存続会社または新設会社の新株予約権または金銭について、合併契約に以下の事項を定めなければなりません。(会749①四、五、753①十、十一)

- a.消滅会社の新株予約権者に存続会社または新設会社の新株予約権を交付するときは、当該新株予約権の内容および数またはその算定方法

- b.上記aの場合において、消滅会社の新株予約権が新株予約権付社債に付された新株予約権であるときは、存続会社または新設会社が当該新株予約権付社債についての社債に係る債務を承継する旨ならびにその承継に係る社債の種類および種類ごとの各社債の金額の合計額またはその算定方法

- c.消滅会社の新株予約権の新株予約権者に金銭を交付するときは、当該金額の額またはその算定方法

- d.存続会社または新設会社の新株予約権または金銭の割り当てに関する事項

会社分割

会社分割における承継会社または新設会社が分割会社の新株予約権の新株予約権者に対して当該新株予約権に代わる承継会社または新設会社の新株予約権を交付するときは、分割契約書または分割計画書に、当該新株予約権について以下の事項を定めなければなりません(会社758条5号、6号、763条10号、11号)。

- a.承継会社または新設会社の新株予約権の交付を受ける分割会社の新株予約権の新株予約権者の有する新株予約権の内容

- b.交付する承継会社または新設会社の新株予約権の内容および数またはその算定方法

- c.承継会社または新設会社の新株予約権の交付を受ける分割会社の新株予約権の新株予約権者の有する新株予約権が、新株予約権付社債に付された新株予約権であるときは、承継会社または新設会社が当該新株予約権付社債についての社債に係る債務を承継する旨ならびにその承継に係る社債の種類および種類ごとの各社債の金額の合計額またはその算定方法

株式交換・株式移転

株式交換および株式移転の場合、完全子会社となる会社が発行していた新株予約権について、株式交換・移転後もそのまま新株予約権を行使することができるとすると、交換・移転当事者間の完全親子関係が崩れることになってしまいます。

これを回避するためには、株式交換・移転を新株予約権の消去事由としておいて、株式交換・移転の時に新株予約権を償却する、もしくは新株予約権に係る義務を完全親会社に承継する必要があります。

完全親会社が株式交換に際して完全子会社の新株予約権の新株予約権者に対して、当該新株予約権に代わる完全親会社の新株予約権を交付するときは、株式交換契約または株式移転計画において以下の事項を定める必要があります(会社768条1項4号、5号等)。

- a.完全親会社の新株予約権の交付を受ける完全子会社の新株予約権の新株予約権者の有する新株予約権の内容

- b.交付する完全親会社の新株予約権の内容および数またはその算定方法

- c.完全親会社の新株予約権の交付を受ける完全子会社の新株予約権の新株予約権者の有する新株予約権が新株予約権付社債に付された新株予約権であるときは、完全親会社が当該新株予約権付社債についての社債に係る債務を承継する、旨ならびにその承継に係る社債の種類および種類ごとの各社債の合計額またはその算定方法

- d.前号における新株予約権の割り当てに関する事項

【関連記事】

IPOにおける外部専門家へのストックオプションの付与について

直法律事務所では、IPO(上場準備)、上場後のサポートを行っております。

その他、プラットフォーム、クラウド、SaaSビジネスについて、ビジネスモデルが適法なのか(法規制に抵触しないか)迅速に審査の上、アドバイスいたします。お気軽にご相談ください。

ご面談でのアドバイスは当事務所のクライアントからのご紹介の場合には無料となっておりますが、別途レポート(有料)をご希望の場合は面談時にお見積り致します。

アカウントをお持ちの方は、当事務所のFacebookページもぜひご覧ください。記事掲載等のお知らせをアップしております。