資本政策について

資本政策とは、IPOに向けて、会社が必要な資金の調達を実現するための施策をいいます。

上場時の株主構成や発行済株式数を勘案し、株式をいつ、どのように移動・減少・増加(発行)させるか計画するものです。会社は上場をする数年前から資本政策を立案し、実行することになります。

事業資金の調達方法としては、株式上場時の公募増資だけでなく、上場の準備中に銀行やベンチャーキャピタルに対して実施する第三者割当増資や、新株予約権付社債の発行といったものが挙げられます。

したがって、資本政策を立案するにあたっては、いかなる資金調達の方法を選択するのか決定しなければなりません。

そこで、まず、中長期利益計画等から具体的な上場時期や株式市場を決定し、証券取引所の上場審査の形式基準を満たしたといえる状態になったら、事業計画に基づいて、上場時の望ましい株主構成と必要資金にするのに最も適した資金調達の方法及びその時期について検討します。

そして、ストックオプションは報酬や給与とは異なるものでありますが、付与されたストックオプションの分だけ発行済株式総数が増加して既存の株主への持株比率を低下させるため、上場時の株主構成や発行済株式数に影響を与えることから、資本政策を立案する中で慎重に考慮しなければなりません。

ストックオプションとは

ストックオプションの意義

ストックオプションとは、株式会社の従業員や取締役等が、あらかじめ定められた価格で自社株を取得できる権利のことをいいます。

ストックオプションは、株式が有償で発行される有償交付方式と無償で発行される無償交付方式の2種類があります。

有償交付方式の中には相殺方式と呼ばれるものがあり、この方式は、会社が発行した募集新株予約権と、あらかじめ付与してある金銭報酬債権等とを相殺することから、実際の払込は行われません。簡便であるため、実務上、多くの会社が相殺方式を採用しています。

無償交付方式は、新株予約権そのものを非金銭報酬として取締役に支給する方法をいいます。

そして、ストックオプションのいずれも、会社法上は新株予約権の発行に位置付けられます。新株予約権を取得すると、株式会社に対して権利を行使することで当該株式会社の株式の交付を受けることができるようになります。

他方で、金融商品取引法においては、新株予約権とストックオプションでは開示規制の内容が異なり、税務上も付与者の属性によって課税条件が異なってくるため、留意しなければなりません。この点については、後述してあるので読んでみて下さい( 4.金融商品取引法上の留意点 、5.税務上の留意点)。

ストックオプションの目的

株式会社の社員や役員、外部専門家に対してストックオプションを付与する目的について説明したいと思います。

一般的に、株式会社の社員にストックオプションを付与する場合、

自らの働きによって会社が成長していけば、結果的に自己の利益にも繋がってくるため、社員が権利を行使することのできるストックオプションを事前に付与することで、会社の業績向上に貢献しようというインセンティブ・士気向上策としての目的があります。

主幹事証券会社、監査法人といった外部専門家に対してストックオプションを付与する場合、

これらの外部専門家は社員ではないものの、外部関係者としても会社の業績向上により利益を受ける立場にあるため、上記と同様に、成功報酬の支払手段として機能します。

したがって、IPOを確実かつ迅速に実現したいのであれば、IPOの準備段階において、外部専門家にストックオプションの付与について提案することも有意義といえるでしょう。

他にも、上場することで株式が公開され、会社にとって好ましくない株主の増加も考えられることから、ストックオプションの付与によって安定株主を作り出す目的も挙げられます。

この点、通常、安定株主対策は増資によって実施しますが、既存株主に増資資金がない状態も十分に考えられるベンチャー企業の場合、ストックオプションを付与しておけば、潜在的な安定株主対策を採ることが出来るといえます。

会社法改正法との関係

先ほど、ストックオプションの付与の方法について、無償交付方式と有償交付方式の2種類があると述べましたが、これまで無償交付方式については、法律上要求される株主総会決議事項が条文上不明確であるとの指摘がありました。

また、無償交付方式を採用する場合は、額に関する事項及びストックオプションの具体的な内容を決議しなければなりませんが、有償交付方式(相殺方式)を採用する場合には、通常の金銭報酬と同様に、報酬額に関する事項のみ決議すればよいため、ストックオプションの内容が明らかにならず、株主総会の権限が縮減されるとの指摘もありました。

そこで、これらの問題点を含む会社法が改正され、令和3年3月より新たな会社法が施行されました。

ただし、改正されたストックオプションに関する手続は、取締役に対して付与するものに限られ、IPO外部専門家に対しストックオプションを付与する手続は従前のままですので、無償交付方式と有償交付方式それぞれの問題点を踏まえたうえで、どちらの方式で付与するのか検討する必要があります。

とはいえ、会社経営を進めていく中で取締役に対するインセンティブ報酬としてストックオプションの活用が必要な場面もでてくることが想定されますので、その手続きの内容を理解しておくことも肝要と思われます。

以下では、改正されたストックオプションの手続について解説していきます。

改正された手続の具体的な内容としては、無償交付方式で発行する場合の株主総会決議事項が明確化され、有償交付方式(相殺方式)による場合であっても、無償交付方式と同様の決議事項を定めなければならないことになりました。

すなわち、取締役に対して、当該募集新株予約権と引き換えにする払込にあてるための金銭を報酬として支給する場合には、ストックオプションの内容に関する事項として、取締役が引き受ける当該募集新株予約権の上限その他法務省令で定める事項を株主総会決議によって定めなければならない(新361条1項5号ロ、新施行規則98条の3)としました。

なお、上記内容に関する決議事項に加えて、額に関する決議事項について決議しなければならない点については、改正の前後で変更はないため、いずれの決議事項についても、改正前と同様に、取締役全員に対する付与数・額を決議すればよいことになります。

改正会社法361条

五 報酬等のうち次のイ又はロに掲げるものと引換えにする払込みに充てるための金銭については、当該イ又はロに定める事項

イ 当該株式会社の募集株式 取締役が引き受ける当該募集株式の数(種類株式発行会社にあっては、募集株式の種類及び種類ごとの数)の上限その他法務省令で定める事項

ロ 当該株式会社の募集新株予約権 取締役が引き受ける当該募集新株予約権の数の上限その他法務省令で定める事項

また、株主総会決議の後は、新株予約権の発行手続が行われますが、この点について改正会社法での変更はありません。したがって、取締役会において、取締役に対する募集新株予約権の発行を決議し(238条、240条)、相殺の意思表示をすればよいことになります。

金融商品取引法上の留意点

ストックオプションを発行するといっても、様々な設計方法があり、その方法次第では金融商品取引法上の義務が発生する場合があるので、どのような場合に義務が発生し、どのようにすれば義務が発生しないのか説明したいと思います。

新株予約権の発行が、金融商品取引法における「募集」に該当する場合、発行者には有価証券届出書等の届出が必要となります(法4条1項、5条)。ここでいう「募集」とは、多数の投資家に有価証券の取得を勧誘する場合を指します。

したがって、付与しようとしているストックオプションが「募集」に該当すると認められる場合、有価証券届出書等の届出書で必要となります。

有価証券届出書は、各内閣府令によって定められた詳細な項目を記載しなければならず、加えて財務諸表の監査も必要となるため、時間もコストも要することになります。

そのため、実務上、「私募」にあたるストックオプションといえるような方法を採るのが一般的といえます。

ただし、ストックオプションが「募集」にあたる場合であっても、譲渡が禁止される旨の制限が付されているストックオプションであり、かつ、その発行者である会社が、会社又はその完全子会社の取締役、会計参与、監査役、執行役、使用人を相手方として付与する場合(取締役等以外の者を含めた者を対象として付与する場合は含まれません)には、届出が免除されます(法4条1項1号、法施行令2条の12、開示布令2条1項、2項)。

この特例を活用して、ストックオプションを付与するケースも多々あります。

したがって、ストックオプションを付与する場合には、金融商品取引法上の上記問題点を克服する必要があります。

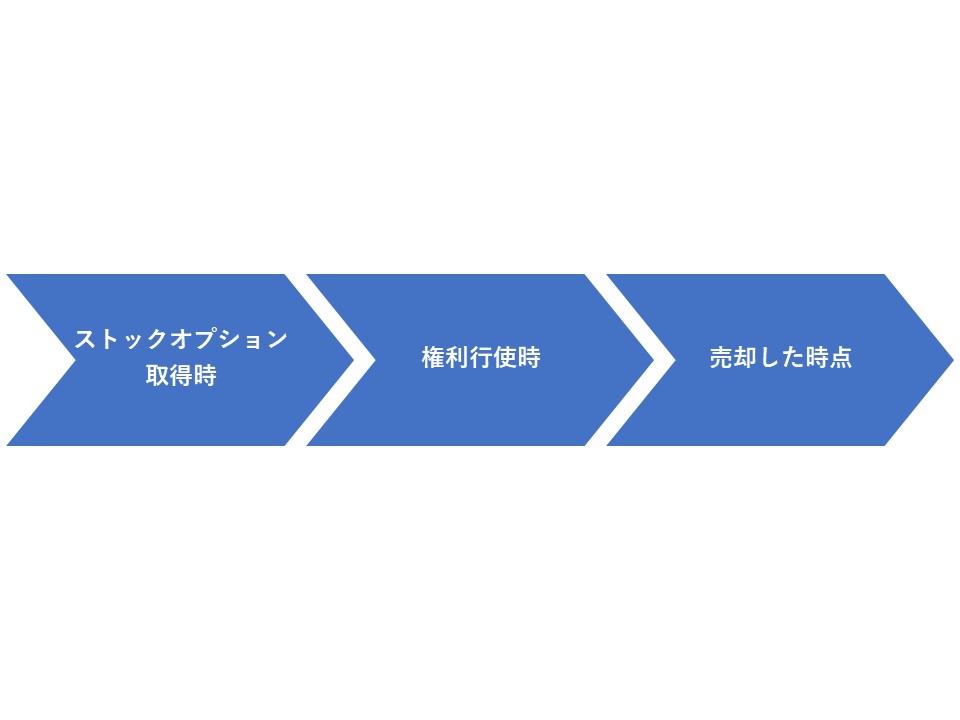

税務上の留意点

税務上、原則、ストックオプションは、権利行使時に取得した株式の時価と権利行使価額との差額について所得税が課せられます(所得税法36条2項、所得税法施行令84条)。

もっとも、ストックオプションの性質上、権利行使時は株式を取得するだけであり、権利行使者に現金収入が発生するわけではないため、この時点で課税が生じてしまうと、ストックオプションの保有者にとって負担が生じることのなってしまうことから、一定の要件を満たしたストックオプションについては、権利行使時に課税がなされず、権利行使によって得た株式を売却した時点ではじめて課税が生じることになっています。

これを「税制適格ストックオプション」といい、要件は租税特別措置法29条の2によって厳格に規定されています。

その中でも、IPOとの関係で問題となってくるのは、ストックオプションで取得した株式について証券会社等に保管の委託をしなければならならない(法29条の2第1項6号)という要件がある点です。

上場準備を進めている段階の非上場会社では、この要件を満たすことは事実上困難といえます。

租税特別措置法29条の2第1項6号 以下抜粋

したがって、ストックオプションを付与する際、IPOを使用としている段階で発生する問題は多くあるため、付与するための設計については税務専門家と共に検討しなければなりません。

終わりに

本記事では、上場前、IPOをする際に、外部専門家に対して付与するストックオプションを念頭に説明をしてきましたが、上記の説明は一般的なストックオプションについても同様に当てはまるものです。

ストックオプションについて理解をしておくことは、上場をして事業を拡大していく上でも、非常に重要であるかと思います。

令和3年に施行された改正会社法は、従来の会社法から変更された点が多くあり、ストックオプションについても変更されているので、本記事を参考にしてみて下さい。

また、優秀な外部専門家を確保する上で、ストックオプションは重要な役割を果たしますが、資本政策の事後的な変更は非常に困難であるため、事前に利害得失を十分検討した上で、ストックオプションの付与を導入するかどうか慎重に判断して下さい。

【関連記事】

IPOスケジュール~上場準備開始から株式上場日までのスケジュール~

IPOにおける外部専門家とは?

IPOに伴う監査法人について解説!

直法律事務所では、IPO(上場準備)、上場後のサポートを行っております。

その他、プラットフォーム、クラウド、SaaSビジネスについて、ビジネスモデルが適法なのか(法規制に抵触しないか)迅速に審査の上、アドバイスいたします。お気軽にご相談ください。

ご面談でのアドバイスは当事務所のクライアントからのご紹介の場合には無料となっておりますが、別途レポート(有料)をご希望の場合は面談時にお見積り致します。