澤田直彦

監修弁護士:澤田直彦

弁護士法人 直法律事務所 代表弁護士

IPO弁護士として、ベンチャースタートアップ企業のIPO実績や社外役員経験等をもとに、永田町にて弁護士法人を設立・運営しています。

本記事では、

「株式上場(IPO)の近時の傾向について」

について、詳しくご解説します。

はじめに

昨年、2020年は新型コロナウイルス感染症(COVID⁻19)が全世界で猛威を振るい、株式市場にとっても激動の一年となりました。

2月に中国から感染が拡大したことを受けて、欧米の主要都市ではロックダウンが発令されたことから、今後の経済への影響を懸念する動きが目立ち、日経平均は1月の2万4千円台から、3月中旬には1万6千円台に急落しました。

しかし、4月に入ると、各国の金融緩和と財政出動で相場は落ち着きを取り戻して、世界的に安定した上昇基調に転じ、国内でも年末には日経平均が2万7千円台に回復したため、30年ぶりの高値を更新することとなりました。

未だ先行きが不透明なこのコロナ禍において厳しい状態の続く業界もある中、回復傾向にある業界の登壇やワクチン開発に進展があったことが、このような景気の後押しになったと考えらえます。

そして、このような状況下でもなお、97社もの会社が新規上場したのは、近年の日本の株式市場が非常に活発化しているからだとも考えられます。

過去、サブプライムローン、リーマンショックなどの世界的な金融縮小や、企業による数々の粉飾決算といった不祥事に対応する形で、市場の整備や規制緩和が行われてきました。

その結果として、現在は老舗企業と呼ばれるほどの社歴の長い企業からベンチャー企業までの幅広い企業が参入し、新興市場には毎年多くの企業が安定して上場しています。

そこで、本稿ではIPO市場の変遷を辿ると共に、現在の市場はどのような傾向にあるのか述べていきたいと思います。

IPO市場の変遷

1878年7月15日、東京証券取引所の前身「東京株式取引所」が株式市場に上場し、日本の株式市場で初めてIPOがなされました。

1868年の明治維新は、産業の観点からは、まさに産業革命とも言えるもので、新しく産業を興す者と新たな産業に投資しようとする者が現れ始めたことから、両者を結ぶ場として東京株式取引所は営業を開始しました。

そこから長い年月を経て、1990年代後半まで株式公開をする場合、証券取引所へのステップアップ市場として、店頭公開(現東証JASDAQ市場)をすることが一般的でした。

しかし、橋本内閣による金融ビッグバンを背景とする金融の国際化、市場の活性化によって、1999年に東証はマザーズ市場を、2000年に大証はナスダックジャパンを創設し、その他の全国の各証券取引所も新興市場を創設したため、市場間の競争が始まりました。

そして、2000年前後には、ネットバブルによって多くのベンチャー企業が上場するようになりましたが、内部体制の整備や事業モデルの確立がなされていないまま上場するといったケースが多発し、業績の下方修正を行う企業や不祥事に見舞われる企業が目立ちました。

その後も、2000年後半からのネットバブルの崩壊による株価下落や、企業の虚偽記載や粉飾決算といった事態が生じたことから、これらを受けて、各証券取引所の自主規制強化による反社会的勢力排除、四半期開示、子会社への厳格な運用等、不正に対応する形で規制が次々と導入されました。

そのため、上場準備にかかる負担への懸念や、リーマンショックといった世界的な金融縮小を背景に、IPOを行わないという決断をする経営者も現れ始めました。

そこで、このような産業構造の変化や投資促進を進めようとする流れを受けて、東証を始めとした取引市場の上場制度について様々な規制緩和が検討されるようになりました。

「成長企業向けマザーズの活性化策」によって、マザーズ市場の改革が実施され、上場した企業は、10年後、マザーズに継続して上場するか、市場第一部・第二部へ変更するか選択しなくてはならないと規定し、マザーズ市場が“市場第一部・第二部へのステップアップのための成長企業向けの市場”であるという市場コンセプトを明確にしました。

続いて、「中堅・中小企業のIPOの活性化策」として、東証第一部・第二部の改革が実施され、市場第一部への直接上場の場合、時価総額基準を500億円から250億円へ引き下げ、マザーズから第一部への指定の場合、IPO後3年以内の会社であれば、IPO後の主な変更点についての確認を中心として、審査基準を簡略化することとしました。

これらの緩和によって、マザーズ上場会社は、市場第二部を経由せずに直接第一部へ上場することが容易になったため、最終的に市場第一部へ上場することを目標とした企業の新興市場への上場が後押しされる形になったといえます。

その後も、金融商品取引法において、新興企業が新規上場後3年以内の場合は、内部統制報告書の監査免除を可能にし、開示期間も短縮するといった措置を設けました。

こうした取り組みによって、2009年には19社にまで落ち込んだ新規上場社数も、近年では毎年90社数前後の数字を出すことに成功し、IPOに伴う目立ったトラブルも見受けられません。

近時のIPO市場の傾向

新興市場・Tokyo PRO Marketへの新規上場

今日のIPO市場の情況についてですが、上記の市場の取り組みによって、企業者数が落ち込んだ時と比較しても、非常に多くの企業が上場するようになりました。

昨年は新型コロナウイルス感染症の影響により、市場は異例の状態ではありましたが、東証での新規上場社数は97社、そのうち63社がマザーズであり、新興市場が全体の6割以上を占めています。2019年には64社もの企業がマザーズに上場し、マザーズが開設されて以来、最多の上場社数となりました。

そもそも、マザーズ市場は、本則市場と異なって上場基準に利益要件が設けられておらず、赤字でも上場することができるため、上場申請時に赤字であっても、事業計画や事業内容等を元に、今後企業が成長していき、株価が堅調となっていく、好調な業績を残していくと判断される場合にはIPOをすることができます。

したがって、現時点では赤字の企業が、業績が黒字に転じる前に上場する、といったケースも決して少なくありません。

初手として、本則市場へのステップアップである新興市場に上場し、IPOにより可能となった公募増資や拡大した銀行借入金額を元手にして事業の拡大や企業買収を行い、さらに企業を大きくした上で、最終的に本則市場第一部に上場するという方法は、非常に有効であるといえます。

また、投資家の観点からも、これまで新興市場へ投資してこなかった個人投資家が、ローリスクの状態からの大きなリターンを求め、新興市場を投資対象とするケースも徐々に増えつつあります。

新興市場はベンチャー企業が多く、比較的に株価の低い株式が少ない数で発行されるため、株式自体の流動性が低いことから、良くも悪くも値動きが大きくなり、短期間での大きな利益を期待できるといえるからです。

他にも、Tokyo PRO Marketに上場するケースも増加しています。

2020年には10社が上場したことから、2021年1月時点では計42社が上場している状態です。

Tokyo PRO Marketとは、直接投資ができる投資家がプロ投資家に限定される市場のことであり、その市場の性質から、他の新興市場よりも上場基準や開示制度が自由であり、上場準備の負担が軽減されています。

具体的には、上場基準の数値基準が設けられていないこと、上場承認の期間は最短上場申請から10営業日と極めて短くなっていること、内部統制報告書の提出と四半期開示は強制ではなく任意によるものであること、監査証明は直近1年間で足りるなどといったことが挙げられます。

開示言語を英語でも行うことができ、会計基準も日本の基準だけに限定されないことから、国内にとどまることなく資金調達を広くすることができます。

このように、現在のIPOマーケットは、十分に整備された市場において、経済的・時間的な負担が軽減された状態での上場が可能となっている、少額の投資額で大きなリターンを得ることができる状況になっているため、経営者及び投資家の両者の視点からメリットを享受できるといえます。

様々な形態でのIPO

IPOはあくまで企業を大きくするための手段の一つであるため、決して最終的なゴールではなく、継続して企業を維持・拡大していく必要があることは念頭に置いて頂きたいですが、中期的なゴールとして捉えた上でIPOを行うケースも存在します。

一般的に、企業を立ち上げて一定の大きさにまで成長させ、上場を果たした経営者は、その後も経営に関わっていくかと思います。

しかし、『シリアルアントレプレナー』と呼ばれる経営者は、一度IPOを果たしたら、その後当該会社の経営に携わることはありません。『シリアルアントレプレナー』は、“連続的に事業を立ち上げる人”という意味で、「連続起業家」などとも呼ばれます。

ベンチャー企業を立ち上げて経営を軌道に乗せると、間もなく売却し、売却などで得た資本を元手に新たなベンチャー企業を立ち上げ、また売却するといったことを繰り替えしていくスタイルをとります。

“事業を成長させ、永続させる”という視点ではなく、“事業として成り立たせて価値を持たせ、売却する”という視点で起業しているところに最大の特徴があります。

IPOを果たすと、一定の反対する立場を持つ株主や投資家が存在するため、事業の内容を大きく変化させることは、なかなか困難になってしまうことが多いですが、企業は変わりゆく時代のニーズに合わせなければ、経営を続けていくことはできません。

この点、シリアルアントレプレナーとして次々と事業を成立させることで、それらを解決することができ、人々のニーズに合わせたベンチャー企業の存在は、社会的にも大きな意義があるでしょう。

近年は、こうしたシリアルアントレプレナーも増加しており、IPOを様々な形で活用していくことも考えられるでしょう。

ただ、シリアルアントレプレナーとして次々と事業を立ち上げることは、一つの事業を継続させる以上に、豊富な知識や創造力、経営力が必要となり、特にリスクの高い手法といえるため、慎重に行う必要があります。

コロナの市場への影響

一般的に、IPO での上場企業数や新規公開価格は、各企業の業績の将来性によって決まると言っても過言ではないのですが、現在の市場の環境にも大きく左右されると言われています。

それは上場するにあたって、既存の株主が所有している株式の売出しや公募による増資を実施しますが、その時点でのマーケット環境によって投資家の懐具合と投資意欲が異なってくるからです。

実際に、新型コロナウイルス感染症の流行によって株式市場が混乱したことで、2020年上半期に上場された企業49社のうち、一時的なものを含めても18社が上場延期や上場中止を発表し、これは世界同時多発テロのあった2001年以来の最多の数字となりました。

また、公開価格よりも初値が低くなる“公募割れ”も、コロナウイルスの第1波が世界中を襲った3月には、2009年以降最多の18社となった上に、初値の平均騰落率は前年同期比11.1%減の約69.6%に落ち込みました。

ここ数年の公募割れは、2017年が90社中8社、2018年が90社中9社、2019年が86社中9社となっており、全体の1割程度であるため、2020年の3月時点の18社がいかに多いか分かるかと思います。

そのため、今後のIPO市場の動向を考える上で、新型コロナウイルス感染症がもたらす経済界への影響ついて忘れてはなりません。

そこで、新型コロナウイルス感染症が全世界的に猛威を振るい、株価の乱高下した昨年の株式市場について分析をしたいと思います。

2020年の東証での新規上場社数は、計97社であり、これは前年の86社を上回る数字となっています。

未だ新型コロナウイルス感染症の収束の目途は立っておらず、昨年は特に経済が先行き不透明な状態にあったにもかかわらず、なぜ上場社数が落ち込むことがなかったのかという点ですが、一度は各国でロックダウンや緊急事態宣言が発出されたものの、段階的なロックダウンの緩和によって経済活動の再開がなされ、その中で、各国政府による緊急財政支援や日米欧の中央銀行による資金供給の継続が行われたことにより、過度なリスク回避ムードは後退し、世界的に株式市場が回復基調になったことが要因と思われます。

他にも、ワクチン開発の進展や独自の路線で活路を見出している企業の出現等も要因として考えられます。

2020年上半期に新規上場した企業について、大まかではありますがテーマごとに分けて列挙します。

●

エンジニア等の流動化を支援する人材関連サービス企業

常に不足しがちなエンジニアの流動化を支援する人材関連サービス企業です。

主に技術系の案件、人材に特化した派遣事業を展開している「フォーラムエンジニアリング」、製造請負・製造派遣事業、機電系・建設系技術者派遣事業、受託製造事業を行っている「ウイルテック」、スタートアップ企業を対象とした人材支援サービスおよびオープンイノベーションサービスなどを中心とした成長産業支援を行っている「フォースタートアップス」が挙げられます。

●保育・介護・福祉の分野における多様なサービスを提供する企業

以前から人手不足が大問題となっている保育・介護・福祉の分野において、多様なサービスを提供する企業です。

子どもたちを育成する保育と幼児教育を主な事業とする「KidsSmileHoldings」、介護事業、保育事業、障がい者支援を主な事業とする「リビングプラットフォーム」、医薬事業をメインとしていますが、保育園や介護事業所の運営も行っている「ミアヘルサ」が挙げられます。

●投資ファンド等による出口戦略・資本上位会社を有するIPO案件

女性向けフィットネス施設の運営を行う「カーブスホールディングス」、飲食店向け業務用食材等の企画・販売を行う「ミクリード」、葬儀執行及び葬儀附帯業務を提供する葬儀執行業を行う「きずなホールディングス」が挙げられます。

●巣ごもり需要の恩恵を受けるサービスを展開する企業

2020年に特筆すべきは、巣ごもり需要の恩恵を受けるサービスを展開する企業の上場です。チラシや買い物情報サービスの運営をする「ロコガイド」、ECプラットフォーム関連事業を行うコマース「Oneホールディングス」、著作権管理事業やデジタルコンテンツディストリビューション事業等を行う「NexTone」が挙げられます。

●with/afterコロナの社会変革が加速する中で成長が期待される企業

with/afterコロナの社会変革が加速する中で成長が期待される企業の、車載カメラやドライブレコーダー向けに画像認識ソフトウエアの開発を行う「フィーチャ」、AI技術を活用したサイバーセキュリティサービスの開発・提供を行う「サイバーセキュリティクラウド」、ビジネス分野に特化したナレッジシェアリングプラットフォームの運営を行う「ビザスク」が挙げられます。

以上列挙された企業を見ると、以前より現場の人手不足が問題視されている業界での人材派遣サービスを行う企業が複数あることが見受けられます。他にも、コロナ禍で変化しつつある人々の暮らしを支えるサービスを提供する企業があることが分かりますが、これらについては2020年で勢いが止まるものではなく、今後も需要の増加に伴って増えていくことが考えられます。

これらは一時的に上場中止したものもあるものの、最終的には上場しましたが、一方で、上場を中止した企業もあります。

やはり、新型コロナウイルス感染症の影響による株式市場の変動が原因ではありますが、それだけとも言い切れません。

上場を中止した企業として、「アイキューブドシステムズ」や「GMOフィナンシャルゲート」「ペルセウスプロテオミクス」「サイバートラスト」などが挙げられます。

「アイキューブドシステムズ」はコロナの影響によって急増したテレワーク関連といえる、人向けモバイルデバイス管理サービスの企業であるし、「GMOフィナンシャルゲート」は、キャッシュレス決済サービス事業であり、急激にキャッシュレス化が進む時代の需要に即したサービスを提供する企業です。

「ペルセウスプロテオミクス」は、医薬品の研究開発・製造・販売を行う企業、「サイバートラスト」はIoT、認証・セキュリティ、Linux・OSSの分野で事業を展開する企業であり、

どの企業も今後の展望が十分に見込める分野の企業と言えます。

以前より需要が見込める分野や、新型コロナウイルス感染症によって大きく変化した生活様式に合わせて需要の増加した分野をメインとした事業内容であっても、上場中止・廃止に追い込まれることは十分にあるということです。

新型コロナウイルス感染症による影響といったある種不可抗力なものだけが原因でなく、不祥事の発覚による突然の業績悪化や、組織体系や管理体制の変更といった上場準備に伴う多額のコストによって徐々に資金が圧迫された結果、財務状態が悪化するといった様々な事情が、株価の下落、ひいては倒産の原因となり得ます。

そもそも、IPOを目指す企業は、急成長しているスタートアップやベンチャー企業が多いですが、それらは経営者の強烈なリーダーシップによって成り立っていることが往々にしてあります。しかし、上場会社となれば、パブリックカンパニーとしての社会的な責任も発生し、様々な場面で経営判断が求められます。経営者に権限が集中するようなワンマン体制のままでは、次々と出てくる経営課題に対応していくことは困難といえるでしょう。

また、IPOをして企業としての成功を収めるには、経営課題に対応していくと同時に、投資家や株主にとって当該企業がいかに“魅力的”であるどうかアピールし、株価に企業価値を反映させていく必要があります。

しっかりとした業務体制を構築し、経営課題の対応や投資家・株主への継続的なアピールを分担して行っていけるようにしなければなりません。

ご祝儀相場で高い初値がついたとしても、その高値を維持、さらには上げ続ける努力をしていかなければ、あっという間に企業は下降傾向に陥ってしまうため、企業の本当の力が問われるのは、むしろ上場後と言えます。

その他 ユニコーン企業とは

ここまで、IPOを進めているベンチャー企業について述べてきましたが、一方で、あえて上場をしない『ユニコーン企業』と呼ばれる企業も存在します。

『ユニコーン企業』とは、創業10年以内で、企業価値が10億ドル(約1100億円)以上かつ未上場のベンチャー企業をいいます。

なぜ、このように創業年数と企業価値の額面に条件が設けられ、未上場の企業に限られるかというと、ベンチャーキャピタルが投資することで企業が成長し、結果的に高いリターンを得ることができるのは、伸びしろのある若い企業だけであり、その中でも既に高い企業価値を有し、成長の見込める企業といえるからです。

他にも、絶対的な条件ではありませんが、テクノロジー関連企業であることも条件の一つであるとされています。

テクノロジーに関連する事業は大きく成長する見込みが高いと認知されているためです。

現在、『ユニコーン企業』は、世界で300社以上あると言われており、その8割をアメリカと中国のスタートアップベンチャーが占めており、2020年9月の時点で、日本ではわずか7社のみとなっています。

世界中では『ユニコーン企業』が増え続けているにもかかわらず、日本では少ないままなのか、その理由として、ベンチャーキャピタルの投資額が少ないことや独立系のベンチャー企業が少ないことが挙げられます。

勢いのある国々におけるベンチャーキャピタルの調達額は、アメリカでは年間約6〜7兆円、中国では年間約4〜5兆円ほどとされているのに対し、日本での調達額は年間約2000億円とされており、大型の資金調達が簡単ではないといえます。

また、日本のベンチャー企業は、大手企業が事業の多角化のためにおこした社内ベンチャーが、やがて独立し大きく成長していったというケースがほとんどです。

これは、日本企業が日本経済の発展のためにリスクテイクを続けてきた結果とはいえますが、他国と比べた場合に、新規事業を興すことに消極的にならざるを得ない要因とも考えられるでしょう。

もっとも、大きな成長を見込める企業に対して、積極的に多額の投資を行うベンチャーキャピタルが増えてきていることも事実です。

また、特にIT関連の企業は、比較的少ない資金でも会社を立ち上げることが可能な分野であり、インターネットの普及やクラウドサービスの発展によって年々初期投資額は少なくなってきているため、変化の激しいIT業界で、IT関連のベンチャー企業が『ユニコーン企業』に急成長することは十分に想定されます。IPOをするには、いくら基準が緩和された新興市場であっても、形式的・実質的な上場基準をクリアしなければならないですが、『ユニコーン企業』は上記の条件さえ満たせば、ベンチャーキャピタルによる多額の資金調達を受けることができ、IPOの最大のメリットである多額の資金調達を可能とすることができます。

したがって、本稿ではIPOについて特筆してきましたが、あえて未上場の状態である『ユニコーン企業』として事業を展開していく、という方法もあります。

当たり前のことではありますが、IPOをするにも多くのデメリットが存在し、上場準備をしたことで多額の資金がかかって経営が傾く、IPOを果たすことはできたもの維持することができずに結果的に上場廃止することになるなど様々な可能性があるため、IPOだけが企業を発展させる手段とは考えず、『ユニコーン企業』をはじめとした他の手段も視野に入れてみるといいでしょう。

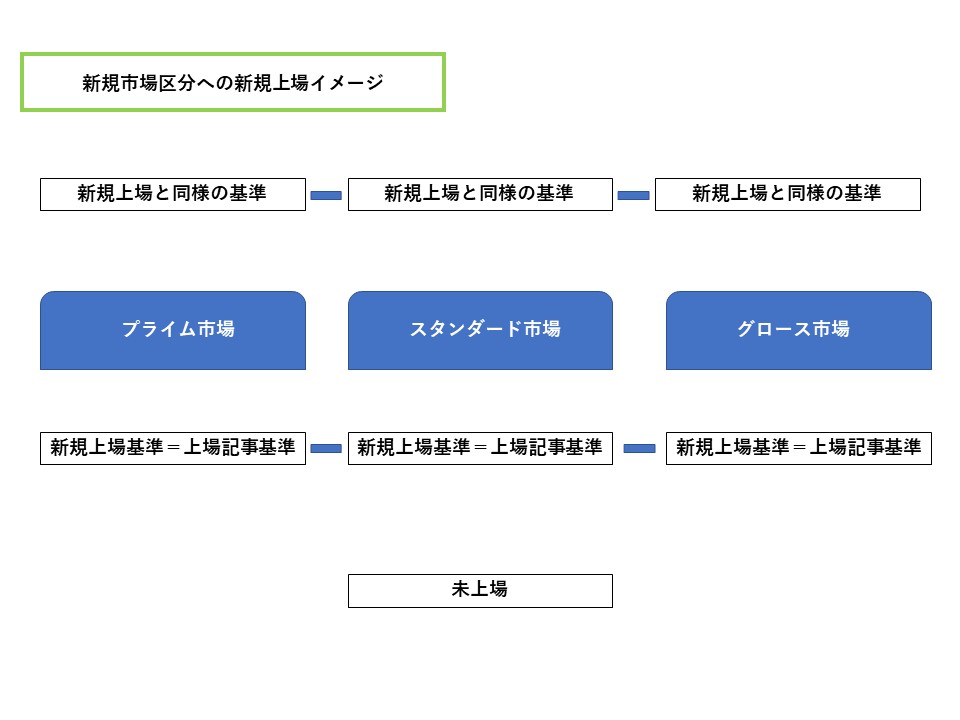

東京証券取引所の市場区分の見直し

東京証券取引所は、市場構造の在り方等の検討をし、2022年4月を目途に、現在の市場区分である、市場第一部、第二部、マザーズ、JASDAQ(スタンダード、グロース)を再編することを発表しました。「現在の市場区分を明確なコンセプトに基づいて再編することを通じて、上場会社の持続的な成長と中長期的な企業価値向上を支え、国内外の多様な投資者から高い支持を得られる魅力的な現物市場を提供することにより、豊かな社会の実現に貢献すること」を目的とし、新たに『プライム市場』『スタンダード市場』『グロース市場』の3つの市場に区分するとのことです。

これら3つの市場は、コンセプトに応じて、時価総額(流動性)やコーポレートガバナンスといった定量的・定性的な基準によって区分けされるため、各市場について簡単に説明したいと思います。

各市場のコンセプト

『プライム市場』は、多くの機関投資家の投資対象になりうる規模の時価総額を持ち、より高いガバナンス水準を備え、投資家との建設的な対話を中心に据えて持続的な成長と中長期的な企業価値の向上にコミットする企業及びその企業に投資をする機関投資家や一般投資家のための市場とされています。

『スタンダード市場』は、公開された市場における投資対象として一定の時価総額を持ち、上場企業としての基本的なガバナンス水準を備えつつ、持続的な成長と中長期的な企業価値の向上にコミットする企業及びその企業に投資をする投資家のための市場とされています。

『グロース市場』は、高い成長可能性を実現するための事業計画及びその進捗の適時・適切な開示が行われ一定の市場評価が得られる一方、事業実績の観点から相対的にリスクが高い企業及びその企業に投資をする機関投資家や一般投資家のための市場とされています。

現在の市場と異なる点

現在の市場区分と異なる点として、新たに上場維持基準が設けられ、上場審査基準、上場維持基準、上場廃止基準の三つの種類の基準が設けられる点が挙げられます。

この上場維持基準の内容は新規上場基準と同様のもので、上場会社は、上場後においても継続して、各市場区分における新規上場基準を維持しなければなりません。

上場維持基準に抵触したため、他の市場区分に変更することにより上場を維持することを希望する場合には、改善期間の最終日までに、他の市場区分への変更申請を行う必要があります。

なお、改善期間の最終日までに審査が完了しなかった場合は、完了までの間、監理銘柄指定を行うこととなります。

そして、移行日の前日における上場会社については、当分の間、緩和した上場維持基準を適用されます。

もっとも、上場維持基準に抵触し、改善期間内に改善が行われなかった場合、上場廃止となります。その他の全市場区分に共通する上場廃止基準については、現行制度を踏襲するものとされています。

次に、市場区分間の移行に関する緩和された基準が設けられないことが挙げられます。

各市場区分は、それぞれ独立しているものとなり、現在の一部指定基準・指定替え基準・市場変更基準のような市場区分間の移行についての緩和された基準が設けられないため、上場会社は、異なる市場区分への移行を希望する場合には、移行先の市場区分への上場を申請し、新規上場基準と同様の基準による審査を受けなければなりません。

そして、流通株式の定義が見直しされました。

上場株式のうち、国内の普通銀行、保険会社及び事業法人等(金融機関及び金融商品取引業者以外の法人)が所有する株式について は、上場株式数の10%未満を所有する場合であっても、流通株式から除くこととされました。ただし、所有目的が「純投資」であることが明らかな株式については、流通株式として取り扱うこととされます。

ここでいう所有目的が「純投資」であることが明らかな株式とは、直近の大量保有報告書等において、所有目的が「純投資」と記載されている株式をいいます。

これは、現行制度では、上場株式数の10%以上を所有する場合に限り流通株式から除くこととなっていますが、市場における流動性(売買実績)が著しく低いことを踏まえ、見直されました。

他にも、役員以外の特別利害関係者の所有する株式及び取引所が流通株式に含めることが適当でないと認める株式についても、流通株式から除くこととされました、現在の市場から新市場区分へ移行する際の手続が異なってきます。

従前の市場コンセプトと近いと判断される場合には、市場選択に係る手続によって移行で足りますが、

そうでない場合には、改めて新規上場と同様の確認審査手続を経なければなりません。

市場第一部が『グロース市場』へ移行する場合、

市場第二部とJASDAQスタンダードが『プライム市場』または『グロース市場』へ移行する場合、

マザーズとJASDAQグロースが『スタンダード市場』または『プライム市場』へ移行する場合、

この手続が必要となります。

そして、2021年9月1日から移行日の前日までの間に、一部指定又は市場変更申請などの手続を行っている会社については、申請時において、移行日における新市場区分の選択の意向を確認されます。

| 選択時の市場区分 | 選択先の市場区分 |

|---|---|

| 市場第一部 | グロース市場 |

| 市場第二部 | プライム市場又はグロース市場 |

| マザーズ | スタンダード市場又はプライム市場 |

| JASDAQスタンダード | プライム市場又はグロース市場 |

| JASDAQグロース | スタンダード市場又はプライム市場 |

選択期間に市場区分の選択申請が行われなかった上場会社については、以下の市場区分への選択申請を行ったものとみなして取り扱うこととされます。

| 選択時の市場区分 | 選択先の市場区分 |

|---|---|

| 市場第一部、市場第二部及びJASDAQ スタンダード | スタンダード市場 |

| マザーズ及びJAS DAQグロース | グロース市場 |

もっとも、現行の市場区分に係る新規上場申請等を行ったものの、新規上場日が移行日以降となることが見込まれることとなった場合には、新市場区分への新規上場申請があったものとみなして新規上場審査を継続できるものとされています。

| 現行の市場区分 | 新市場区分 |

|---|---|

| 市場第一部 | プライム市場 |

| 市場第二部・JASDAQスタンダード | スタンダード市場 |

| マザーズ及びJASDAQグロース | グロース市場 |

そして、2021年9月1日から12月30日までの間に、移行日である2020年4月4日での所属市場区分として、上記三つの市場のいずれかを選択し、その旨を東証に申請しなければなりません。この選択申請の際には、以下の書類の提出が必要となります。

- 市場選択申請書

- 市場選択の移行に関する取締役会の決議内容を称する書面

- スタンダード市場/プライム市場の場合、コーポレートガバナンスに関する報告書

グロース市場の場合、事業計画書及び成長可能性に関する事項 - 新市場区分の上場維持基準の適合に向けた計画書

- 新規上場と同様の確認手続が必要な場合、新規上場申請書類と同様の書類

確認についての標準審査期間は、スタンダード市場・プライム市場について約3か月、グロース市場について約2か月とされており、該当する場合には早めに申請を行うことが求められます。

各市場の上場審査のポイント

『プライム市場』

形式審査は、以下の点について行われます。

・流動性

| 項目 | 基準 |

|---|---|

| 株主数 (上場時見込み) | 400人以上 |

| 流通株式数 (上場時見込み) | 2,000単位以上 |

| 流通株式時価総額 (上場時見込み) | 10億円以上 |

・コーポレートガバナンス

| 項目 | 基準 |

|---|---|

| 流通株式比率 (上場時見込み) | 25%以上 |

・経営成績・ 財政状態

| 項目 | 基準 |

|---|---|

| 経営成績 | 最近1年間における 経常利益が1億円以上 |

| 財政状態 (上場時見込み) | 純資産が正 |

その他の点については、現行の本則市場の形式基準と同様の基準を設けることとされています。

上場審査は、以下の点について行われます。

- 企業の継続性及び収益性

- 企業経営の健全性

- 企業のコーポレートガバナンス及び内部管理体制の有効性

- 企業内容等の開示の適正性

- その他公益又は投資者保護

これらは、現行の本則市場における上場審査と同様の観点から審査を行うものとされています。

『スタンダード市場』

形式審査は、以下の点について行われます。

・流動性

| 項目 | 基準 |

|---|---|

| 株主数 (上場時見込み) | 800人以上 |

| 流通株式数 (上場時見込み) | 20,000単位以上 |

| 流通株式時価総額 (上場時見込み) | 100億円以上 |

| 時価総額 (上場時見込み) | 250億円以上 |

・コーポレートガバナンス

| 項目 | 基準 |

|---|---|

| 流通株式比率 (上場時見込み) | 35%以上 |

・経営成績・ 財政状態

| 項目 | 基準 |

|---|---|

|

経営成績 A.利益実績 B.売上実績 |

A又はBのいずれかを充たす 最近2年間における経常利益の総額が25億円以上 最近1年間の売上高が100億円以上かつ上場日における時価総額が1,000億円以上 |

| 財政状態 (上場時見込み) | 純資産が50億円以上 |

その他の点については、現行の本則市場の形式基準と同様の基準を設けることとされています。

上場審査は、以下の点について行われます。

- 企業の継続性及び収益性

- 企業経営の健全性

- 企業のコーポレートガバナンス及び内部管理体制の有効性

- 企業内容等の開示の適正性

- その他公益又は投資者保護

これらは、現行の一部指定審査と同様の観点から審査を行うものとされています。

“企業の継続性及び収益性”の審査において、継続的に事業を営み、安定的かつ優れた収益基盤を有していることを確認することとなっています。

また、プライム市場では、他の市場区分と比較して一段高いガバナンスを求めることとしており、「第三次 7 改正事項」において、コーポレートガバナンス・コードの改訂等を行う予定となっています。(2021年1月現在)

『グロース市場』

形式審査は、以下の点について行われます。

・流動性

| 項目 | 基準 |

|---|---|

| 株主数 (上場時見込み) | 150人以上 |

| 流通株式数 (上場時見込み) | 1,000単位以上 |

| 流通株式時価総額 (上場時見込み) | 5億円以上 |

・コーポレートガバナンス

| 項目 | 基準 |

|---|---|

| 流通株式比率 (上場時見込み) | 25%以上 |

その他の点については、現行のマザーズ市場の形式基準と同様の基準を設けることとされています。

上場審査は、以下の点について行われます。

- 企業内容、リスク情報等の開示の適切性

- 企業経営の健全性

- 企業のコーポレートガバナンス及び内部管理体制の有効性

- 事業計画の合理性

- その他公益又は投資者保護

これらは、現行のマザーズにおける上場審査と同様の観点から審査を行うものとされています。

“企業内容、リスク情報等の開示の適切性”の審査において、「事業計画及び成長可能性に関する事項」の開示を適切に行うことができる状況にあることを確認することとなっています。

各市場の上場維持基準のポイント

新市場区分において新設される上場維持基準についても説明したいと思います。

この上場維持基準に抵触し、改善期間内に改善が行われなかった場合を、上場廃止基準として定められます。

『プライム市場』

・流動性

| 項目 | 基準 |

|---|---|

| 株主数 | 400人以上(改善期間1年) |

| 流通株式数 | 2,000単位以上(改善期間1年) |

| 流通株式時価総額 | 10億円以上(改善期間1年) |

| 売買高 | 月平均売買高10単位以上 (改善期間6か月) |

流通株式時価総額については、事業年度末日以前3か月間の当取引所の売買立会における日々の最終価格の平均値を乗じて算出することとなります。

売買高については、毎年6月末日又は12月末日以前6か月間における当取引所の売買立会での売買高を月次平均にした値を用いることとなります。

・コーポレートガバナンス

| 項目 | 基準 |

|---|---|

| 流通株式比率 (上場時見込み) | 25%以上(改善期間1年) |

上場会社が、例えばプライベート・エクイティ・ファンド等の第三者からの支援を受けて、上場を維持したまま事業再生を図ろうとした結果、流通株式基準に抵触することとなった場合については、5年以内の適合に向けた具体的な計画が開示されている限りにおいて、上場廃止を猶予されます。

『スタンダード市場』

・流動性

| 項目 | 基準 |

|---|---|

| 株主数 | 800人以上(改善期間1年) |

| 流通株式数 | 20,000単位以上(改善期間1年) |

| 流通株式時価総額 | 100億円以上(改善期間1年) |

| 売買代金 | 1日平均売買代金0.2億円以上 (改善期間1年) |

流通株式時価総額の算出方法については、スタンダード市場と同様となります。

売買代金については、毎年12月末日以前1年間における当取引所の売買立会での金額を日次平均にした値を用いることとなります。

・コーポレートガバナンス

| 項目 | 基準 |

|---|---|

| 流通株式比率 (上場時見込み) | 35%以上(改善期間1年) |

スタンダード市場と同様の取扱いとなります。

『グロース市場』

・時価総額

| 項目 | 基準 |

|---|---|

| 時価総額 | 上場から10年経過後 40億円以上 (改善期間1年) |

時価総額は、事業年度の末日以前3か月間の平均値を用いることとなります。

また、上場後経過年数の算定については、移行日前に経過していた年数を引き継ぐものとされます。

・流動性

| 項目 | 基準 |

|---|---|

| 株主数 | 150人以上(改善期間1年) |

| 流通株式数 | 1,000単位以上(改善期間1年) |

| 流通株式時価総額 | 5億円以上(改善期間1年) |

| 売買高 | 月平均売買高10単位以上 (改善期間6か月) |

流通株式時価総額及び売買高の算出方法については、スタンダード市場と同様となります。

・コーポレートガバナンス

| 項目 | 基準 |

|---|---|

| 流通株式比率 | 25%以上(改善期間1年) |

スタンダード市場と同様の取扱いとなります。

新市場区分の決定

上場会社からの申請を踏まえ、上場会社が所属する新市場区分は決定され、取引所から、移行日において、上場会社が所属する新市場区分の一覧を、2022年1月中に取引所ウェブサイトにおいて公表され、以後に新規上場等を行う会社が所属する市場区分についても、随時追加して公表されます。

以上のように、新市場区分は、現行の市場と異なる基準が設けられているだけでなく、新たに上場維持基準が設けられるなど、大きく異なっている箇所がいくつかあります。

市場区分の再編がなされる2022年4月以降にIPOをしようとする会社は、現在と異なる点に留意しつつ、適切な市場区分を選択しなければなりません。

(2020年12月25日付け、市場区分の見直しに向けた上場制度の整備について(第二次制度改正事項)より)、(東京証券取引所「新市場区分の概要等について」より)

おわりに

現在のIPOマーケットの状況を鑑みると、社歴は浅くとも、将来性や成長可能性の見込めるベンチャー企業が新興市場へ上場することは、非常に有効かつ現実的にも可能な手段となっている状態となっています。

しかし、突如としてコロナウイルスが全世界的に大流行したように、いつどのような形で株式市場に大きな変化が訪れるかは予見できず、上場予定が確実であった企業が上場延期や中止に追い込まれるといったことも起きてしまいます。

経済の見通しが十分できる状況とは決して言えない現状にもかかわらず、東証の新市場区分に従って、市場選択や市場移行の準備をしなければなりません。準備にかかる多大な時間や金銭を無駄にしないためにも、IPOを検討する際は、事業計画や上場計画を慎重に立てた上で、市場の状況を踏まえて、不測の事態が起きてもなお事業を継続することができるかどうか判断できるようにして下さい。

そして、市場の近時の動向について分析する際には、ぜひ本稿を参考にしてみて下さい。

【関連記事】

株式上場(IPO)とは~市場について~

株式上場(IPO)のメリット・デメリット

本サイト、「ベンチャー・スタートアップ弁護士の部屋」ではIPOに関する記事のほかにもプラットフォームビジネスに関する記事や、企業様からの質問をもとに基本事項を解説した記事も掲載しております。ご参考になれば幸いです。

直法律事務所では、IPO(上場準備)、上場後のサポートを行っております。IPOを目指しているベンチャー企業様、IPOを達成された上場企業様、お気軽にご相談ください。

ご面談でのアドバイスは当事務所のクライアントからのご紹介の場合には無料となっておりますが、別途レポート(有料)をご希望の場合は面談時にお見積り致します。