澤田直彦

監修弁護士:澤田直彦

弁護士法人 直法律事務所

代表弁護士

IPO弁護士として、ベンチャースタートアップ企業のIPO実績や社外役員経験等をもとに、永田町にて弁護士法人を運営し、各種法律相談を承っております。

本記事では、

「法律とメタバース⑤【取引における税務はどう考える?】」

について、詳しく解説します。

当事務所では、LINEでのお問い合わせも受け付けております。お気軽にご相談ください。

登録はこちらから

![]()

メタバースにおける税務の特徴

メタバースは大きな注目を集め、発展が期待されており、今後、メタバース上での取引が増大していくことが予想されます。もちろん、取引をすれば税務上の対応も必要です。

メタバース上の取引について、税務面からみると次のような特徴があります。

- デジタル上の価値(無体物)を取扱う

- 国境を越えた取引

- 匿名性が高いこと

- NFT

まず、メタバース上の取引は、現実世界の物(有体物)を対象としているような場合などは特に従来のインターネット上の取引とほぼ変わらないことが多いと考えられます。しかし、メタバース上の仮想アイテムなどの取引のように、引渡はオンラインまたはブロックチェーン上で行われ、決済もブロックチェーン上の暗号資産で行われるなど、メタバース内で完結する取引も、今後、増大していくと予想されています。

税務上では、メタバース上の仮想の不動産を取引しても、現実世界の不動産ではないため、現実世界の不動産取引の場合の税務と異なる対応が必要となります。

このように、現実世界の物と異なる扱いが必要となる点が1つ目の特徴です。

次に、メタバースでは国境を越えて人々が集い、コミュニケーションをとることが期待されており、取引相手も、従来のインターネット上の取引以上に、国境を越えた取引が多くなることが予想されるという特徴があります。

国境を越えた取引の場合、どの国で課税されるのか、誰が納税義務を負うのかなど、特に検討が必要となります。

また、税務対応のためには、取引相手の居所、事業者か否か、事業規模などによって税務上の取扱いが異なることがあるため、取引相手を確認する必要がありますが、メタバースは匿名性の高い空間であるため、取引相手を確認することが困難であるという特徴もあります。

さらに、メタバース上の取引では仮想アイテムなどについてNFTを組成して取引することが増えているというのも特徴の1つです。

NFTとは、「Non-Fungible Token」の略称で、代替不可能で固有の価値を持つデジタルトークンのことをいいます。現在の主たる使用例はブロックチェーンゲームの「デジタルアイテム」交換などですが、アート作品の所有権証明や、転売された場合などの二次流通時に、制作者に利益を還元する手段としても注目されています。

このように、メタバース上の取引で重要となってくるのは、暗号資産とNFTの税務上の取扱いです。

この点、国税庁は

- 平成30年11月(令和4年12月最終改訂)「暗号資産に関する税務上の取扱いについて(FAQ)」(以下、「暗号資産;FAQ」といいます。)及び

- 令和5年1月「NFTに関する税務上の取扱いについて(FAQ)」(以下、「NFT;FAQ」といいます。)

を公表しています。

これらの国税庁の見解を中心に見ていきましょう。

令和5年1月国税庁の「NFTに関する税務上の取扱いについて(FAQ)」

では、 NFT;FAQ の考え方を簡単に見ていきましょう。

NFTについての考え方

NFT;FAQ は、デジタルアートを紐付けたNFTを取得した第三者が当該デジタルアートを閲覧できるようになる事例を前提に解説されています。

つまり、譲渡されているのは、「デジタルアートの閲覧に関する権利」と捉えています。

このことから、国税庁は、デジタルアートを紐付けたNFTの譲渡を、オンライン上の著作物の利用許諾、あるいは、発行者からオンラインによるサービス提供を受ける権利、としていると考えられます。

なお、NFTの譲渡対象となる権利は契約内容により一様ではありません。

そのため、NFTの内容が、国税庁の想定している内容と異なれば、当然、課税関係も NFT;FAQ の回答と異なる可能性があり、注意が必要です。

ただ、所得税、法人税、相続税及び贈与税の取扱いには、 NFT;FAQ を前提に考えて良い場合が多いと考えられます。他方、消費税及び源泉所得税の取扱いは、個別具体的に検討が必要となることが多いと考えられます。

所得税・法人税

①一時流通(NFT制作者が第三者に有償譲渡)

ⅱまた、知人に贈与(無償譲渡)した場合はどうなりますか。

ⅰの場合、有償譲渡により得た利益は所得税の対象となります。

この取引は「デジタルアートの閲覧に関する権利」の設定に該当し、これにより生じた所得(譲渡収入から必要経費を控除した金額)は、雑所得又は事業所得となります。

ただし、この必要経費として認められるのは、NFTを組成するために要した費用の額であり、デジタルアートの制作費は含まれません。

なお、この NFT;FAQ は、前述のとおり、NFTが「デジタルアートの閲覧に関する権利」であることを前提としています。

そのため、NFTの譲渡を、著作物の利用許諾に関する権利等を設定し、対価を得るという取引として行っている場合には、 NFT;FAQ と同様の考え方で問題ないと考えられます。

他方、NFTという「トークン自体の譲渡」である場合には、譲渡所得と判断される可能性もあるため、注意が必要です。

ⅱのような贈与(無償譲渡)の場合、所得税の課税関係は生じません。

一時流通(非居住者のNFT制作者が日本のマーケットプレイスで第三者に有償譲渡)

日本のマーケットプレイスを通じた取引であっても、非居住者(日本に居住していない方)がNFTを譲渡した場合、原則として、日本の所得税は課税されません。

日本の所得税法では、非居住者は、日本で発生した所得(国内源泉所得)が課税対象となります。

本問の取引は、「デジタルアートの閲覧に関する権利」の設定に係る取引に該当し、この取引から生じた所得は、原則として、国内源泉所得にあたらず、所得税の課税対象とはなりません。

ただし、購入した第三者が日本国内で業務を行う者でありその業務に係る著作権の使用料等として対価を支払う場合には、所得税の源泉徴収の対象となるか問題となります。

この点は、後ほど説明します。

二時流通(購入したNFTを第三者に転売)

今回、わたしは、そのNFTを、マーケットプレイスを通じて、第三者に有償で転売し、「デジタルアートの閲覧に関する権利」は第三者に移転しました。

所得税の取扱いはどうなりますか。

転売により得た利益は所得税の対象となります。

この取引は、「デジタルアートの閲覧に関する権利」の譲渡に該当し、これにより生じた所得(譲渡収入から必要経費を控除した金額)は、原則として譲渡所得となります。

NFTの消失(第三者の不正アクセス)

所得税の取扱いはどうなりますか。

この場合の所得税の取扱いは、そのNFTがどのような資産であるかによって異なります。

NFTが事業用資産等に該当する場合は、事業所得または雑所得の金額の計算上、必要経費に算入可能です。

第三者の不正アクセスが盗難等に該当し、かつ、そのNFTが生活に通常必要ない資産又は事業用資産等に該当しない場合には、そのNFTの消失に係る損失は雑損控除の対象となります。

法人税

ⅱ法人が購入したデジタルアートを紐付けたNFTを、適正な対価を得て転売した場合、法人税の課税対象となりますか。

ⅰの場合、譲渡により得た利益は法人税の課税対象となります。なお、贈与(無償譲渡)をした場合も、法人税の課税対象となります。

また、ⅱの場合も、転売により得た利益は法人税の課税対象となります。

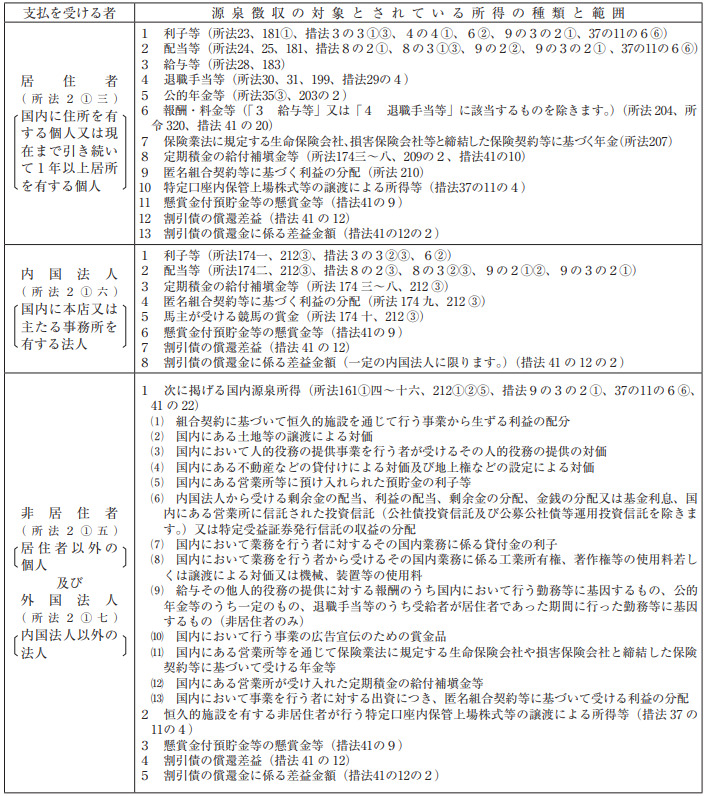

源泉徴収

源泉徴収について、詳しくは国税庁「令和5年版源泉徴収のしかた」をご覧頂きたいのですが、これに基づいて簡単に説明しておきましょう。

所得税は「申告納税制度」を建前としていますが、特定の所得については、その所得の支払の際に支払者が所得税を徴収して納付する源泉徴収制度が採用されています。

【所得税の徴収方法】

特定の所得・・・源泉徴収制度:所得の支払の際に支払者が所得税を徴収して納付

この源泉徴収制度は、

- 給与や利子、配当、税理士報酬などの所得を支払う者が、

- その所得を支払う際に所定の方法により所得税額を計算し、

- 支払金額からその所得税額を差し引いて国に納付する

というものです。

源泉徴収の対象となる所得の範囲は、次の表のとおりです。

誰に対して支払うのかによって、源泉徴収の対象となる範囲が異なってくるので、注意が必要です。

(出典:国税庁「令和5年版源泉徴収のしかた」2頁) なお、平成 25 年1月1日から令和 19 年 12 月 31 日までの間に生じる所得のうち、所得税の源泉徴収の対象となる所得について、復興特別所得税も併せて源泉徴収することとされています。 では、デジタルアートを紐付けたNFTの売買の事例について考えてみましょう。

このような場合、Xは、「著作権の使用料」として、所得税を源泉徴収する義務がありますか。

※著作権の譲渡は受けておらず、当該デジタルアートをSNSのアイコンに利用することだけについて利用許諾を受けています。

※マーケットプレイスの利用規約上、当該デジタルアートの著作権は制作者に帰属し、著作権に係る利用許諾は当該制作者のみが行うことができます。

※当該NFTの購入代価の内訳として、SNSのアイコンへの使用を認めることの対価は明記されていません。

【Yが国内居住者の場合】

国内に居住する者に対して、「著作権の使用料」を国内で支払う者は、その支払の際に所得税を源泉徴収することとされています。

購入したNFTのデジタルアートをSNSのアイコンに使用する場合、著作物の複製権(著作権法第 21 条)及び公衆送信権(同法 23 条)等の利用許諾を受けていると考えられ、その対価は「著作権の使用料」に該当します。

そのため、Yが国内に居住する者である場合、Xは原則として、源泉徴収をする必要があります。

【Yが非居住者又は外国法人の場合】

非居住者又は外国法人に対して、国内において業務を行う者がその業務に係る「著作権の使用料」や「著作権の譲渡対価」を国内において支払う際には、所得税を源泉徴収することとされています。

そのため、Yが非居住者又は外国法人であり、Xが国内において業務を行う者である場合、購入代価がXの業務に係る「著作権の使用料」等にあたれば、原則として源泉徴収する必要があります。

ただし、租税条約の適用により、所得税を源泉徴収する必要がない場合もあり、注意が必要です。

【例外1(対価部分が区分困難かつ極めて少額)】

NFTの購入代価の内訳として、デジタルアートをSNSのアイコンに使うことについて著作権法に規定する複製権及び公衆送信権等に係る著作物の利用許諾の対価が明記されていないため、その対価部分を区分することが困難であり、かつ、その許諾の範囲はSNSのアイコンに使用することに限られているためその許諾が有償であるとしてもその対価部分は極めて少額であると認められる場合には、そのNFTの購入代価の支払の際に、「著作権の使用料」として所得税を源泉徴収する必要はありません。

【例外2(Xが給与所得者)】

給与の支払をしていない個人等が著作権の使用料を支払う場合、源泉徴収義務は課されません。

そのため、Xが給与所得者(日本で事業等の業務をしておらず、給与の支払もしていない個人)の場合、所得税の源泉徴収をする必要はありません。

【メタバースでの問題】

メタバース上で同様の取引が行われた場合も、課税関係は同様です。

ただ、源泉徴収を要する場合、支払者の情報を含む法定調書を提出する義務がありますが、メタバースでは匿名のまま取引されることが多いため、支払先の特定ができず、法定調書の記載に不備が生じてしまう可能性があります。

なお、制作者Yの立場からみると、購入者Xが海外在住者や外国法人などである場合には、各国の税法や租税条約の取り決めによりますが、源泉徴収の対象とされている場合が多いです。

そのため、XからYに対価を支払う時に、現地の税金を控除されてしまうこともあります。また、法人でも源泉徴収されることが多いです。その場合、外国所得税を課されたことの証明ができれば、確定申告時に外国税額控除が可能ですが、取引相手が匿名である場合、控除が認められるのかという問題があります。

他にも、取引先が租税条約による源泉徴収の減免を受けるための書類を提出することもありますが、この書類ではXとYの実名を記載する必要があり、実際には難しいと考えられます。

では、 NFT;FAQ では触れられていませんが、デジタルアートを紐付けたNFTが転売される場面について考えてみましょう。

マーケットプレイスの利用規約上、NFTが転売された場合、マーケットプレイスを通じてA国法人が転売価格から一定の割合の配当を受けることになっています。

このような場合、Zは、A国法人に対する「著作権の使用料」等として、所得税を源泉徴収する義務がありますか。

※マーケットプレイスの利用規約上、当該デジタルアートの著作権は制作者に帰属し、NFT保有者に対しては閲覧等の利用とマーケットプレイスを通じた譲渡について事前に承諾されています。

【追求権=アーティスト・リセール・ライト(Artist Resale Right)】

NFTが転売される際に、制作者であるA国法人に対して譲渡価格の一定割合の金額が支払われていますが、このように原作品が転売等譲渡された際に、制作者が、その譲渡価格の一部の配当を受けることができる権利を追求権(Artist Resale Right)と呼びます。追及権は、欧州を中心に導入されていますが、我が国には存在しない権利です。

A国法人は外国法人であり、Zは国内において国内において業務を行う者であるため、購入対価が、その業務に係る「著作権の使用料」や「著作権の譲渡対価」にあたれば、原則として源泉徴収が必要となります。

この点、前述のとおり追及権は国内法では定められておらず、著作権に含まれないため、「著作権の使用料」等には該当せず、源泉徴収の対象とはならないと考えられます。

しかし、様々な議論があり得るところであり、今後の議論や国税庁の見解を注視する必要があります。

消費税

【制作者X➡日本の消費者Y】

なお、このNFTの譲渡により、当該デジタルアートの利用が許諾されます。

消費税法では、

- 国内において

- 事業者が事業として対価を得て行う

- 次の取引(・資産の譲渡・資産の貸付け・役務の提供)

に対して消費税を課するとされています。

本問の取引は、Xが事業として対価を得て行っており、②の要件を満たします。 また、電気通信回線を介して行われる著作物の利用の許諾に係る取引であるため、「電気通信利用役務の提供」に該当し、③の要件を満たします。

さらに、①の国内において行われたものかどうかの判定(内外判定)は、役務の提供を受ける者の住所等(個人の場合には住所又は居所)が国内かどうかにより行うこととなります。本問では、役務の提供を受ける者は、日本の消費者であるため、①の要件も満たします。

従って、本問の取引は、国内において事業者が事業として対価を得て行う電気通信利用役務の提供として、当該役務の提供を行ったXに消費税が課されます。

【制作者X➡外国の消費者Y】

この点について NFT;FAQ では触れられていません。ただ、非居住者に対する電気通信利用役務の提供であるため①の国内要件を満たさず、または、輸出取引の免税により、日本の消費税は発生しない可能性が高いです。

一方、外国の消費税、例えばEU加盟国等のVAT (Value Added Tax:付加価値税)や米国の州税であるSales Taxの対象になる可能性があります。

販売時に媒介しているマーケットプレイスが対応していれば問題ないのですが、それ以外の場合には取引の相手毎に必要な対応が異なってくるため、実務上困難な場合も多いでしょう。

このような場合には専門家に相談するのをお勧めします。

では、NFTの転売をした場合はどうでしょうか。

マーケットプレイスを通じて、日本の消費者Yに有償で譲渡した場合、消費税が課されるのでしょうか。

なお、マーケットプレイスの利用規約上、当該デジタルアートの著作権は制作者に帰属したままであること、著作物自体の利用の許諾は当該制作者のみが行うことができることが定められており、NFTの譲渡により当該デジタルアートの利用許諾にかかる権利が譲渡されることになります。

前述のとおり消費税法では、

- 国内において

- 事業者が事業として対価を得て行う

- 次の取引(・資産の譲渡・資産の貸付け・役務の提供)

に対して消費税を課するとされています。

では、本問の取引は、③の取引のいずれかに該当するでしょうか。

マーケットプレイスの利用規約上、当該デジタルアートに係る著作権は制作者に帰属し、著作物自体の利用の許諾は当該制作者のみが行うことができ、NFTの譲渡により著作物の利用権のみが移転するとされています。このことから、Xは、著作権自体の譲渡や利用許諾を行うものではなく、制作者(著作権者)から利用の許諾を受けたXが、当該利用の許諾に係る権利(利用権)を他者に譲渡するものといえます。

次に、本問の取引は①の「国内において」に該当するでしょうか。 資産の譲渡が国内において行われたかどうか(内外判定)は、原則として、譲渡が行われる時にその資産が所在していた場所で判断します。

しかし、デジタルアートの利用権の譲渡の場合、何をもって資産とし、そして資産の所在していた場所とするべきなのかという問題が生じます。この点、デジタルアートの著作権者の所在地やサーバーの所在地を資産の所在地とするという考え方もありますが、転売者であるXが著作権者やサーバーの所在について確認することは困難です。

このように、資産の所在が不明である場合、内外判定は、譲渡を行う者の当該譲渡に係る事務所等の所在地が国内かどうかにより行うものとされています。

したがって、本問の取引では、譲渡をする者であるXの所在地を基準に判断することになります。

そして、Xが国内に事務所等を置く事業者である場合でかつ、本問の取引がXの事業として対価を得て行う取引であれば、Xに消費税が課されます。

なお、Xが仮に給与所得者あっても、対価を伴うNFTの二次販売が反復、継続、独立して行われるものであれば、事業としての取引に該当するとみなされます。

相続税・贈与税

個人から経済的価値のあるNFTを贈与または相続・遺贈により取得した場合、その内容や性質、取引実態等を考慮し、その価額を個別に評価した上で、贈与税または相続税が課されます。 なお、課税時期に市場取引価格が存在するNFTは、その市場取引価格に基づいて判断して問題ないとしています。

財産債務調書への記載

適正な課税の確保のため、一定基準以上の資産を持つ人に、その保有財産や債務を記載した書類(財産債務調書)の提出が義務付けられています。

対象は、所得税などの確定申告をする必要がある人で、その年の所得金額が2,000万円を超え、かつ年末時点での財産合計価額が3億円以上、または有価証券などの国外転出特例財産の合計額が1億円以上ある人です。財産債務調書には、財産の種類、数量、価額、債務の金額、財産の所在、取得価格などの必要事項を記載し、翌年3月15日までに税務署に提出しなければなりません。

対象となる人が、国内外のマーケットプレイスで購入したNFTを保有している場合、12月31日時点で暗号資産などの財産的価値を有する資産と交換できるものであれば、財産債務調書の記載が必要となります。

記載すべきNFTの価額は、その年の12月31日における「時価」または「見積価格」です。

なお、NFTの所在については、その財産を有する者の住所(住所がない場合には居所)の所在となるため、マーケットプレイスが国内であるか国外であるかに関わらず、財産債務調書への記載が必要です。

トークンの取扱い

役務提供の対価として取引先発行のトークンを取得した場合の所得税

将来的にはメタバース上で仕事をし、対価を受け取るという状況も増大してくると考えられます。そこで、次のような場合の所得税の取扱いを考えてみましょう。

NFT;FAQ によれば、所得税の課税対象となります。

請負契約その他これに類する契約の場合は事業所得または雑所得、雇用契約その他これに類する契約の場合は給与所得に区分されます。この場合、役務提供の対価の額は、そのトークンの時価です。

ただ、時価の算定が困難な場合には、契約などによって定められた役務提供の対価の額をトークンの時価として取扱うことが可能です。

次回購入時に使える購入先法人発行のトークンを取得した場合の所得税

では、次の場合はどうでしょう。

この場合も、購入先の法人が発行するトークンを無償で取得したことによる経済的利益は一時所得として所得税の課税対象となります。

そして、一時所得の収入金額となるのは無償で取得したトークンの時価ですが、財産的価値を有する資産と交換できないなどの理由により時価の算定が困難な場合は、時価を0円として取扱うことが可能です。

まとめ

このように、NFTを初めとするメタバース上で想定される取引については、NFT;FAQで解説されている点以外は、議論途上のものもあり、都度、対応を検討する必要があります。専門家に相談するなどして、慎重に対応しましょう。

なお、 NFT;FAQ は、一般的な取扱いを回答したものであり、具体的な取引等については、回答と異なる取扱いになる場合があります。詳細は専門家や国税庁への確認をするようにしてください。

・国税庁「NFTに関する税務上の取扱いについて(FAQ)」令和5年1月

・AMTメタバース法務研究会「メタバースと法(第5回)メタバースと税務」NBL1231号(2022年)76-82頁

・国税庁「暗号資産に関する税務上の取扱いについて(FAQ)」平成30年11月(令和4年12月最終改訂)

・国税庁「令和5年版源泉徴収のしかた」

【関連記事】

法律とメタバース①【メタバースとは?法的な注意点について解説】

法律とメタバース③【知的財産権の観点から解説!】

直法律事務所では、IPO(上場準備)、上場後のサポートを行っております。

その他、プラットフォーム、クラウド、SaaSビジネスについて、ビジネスモデルが適法なのか(法規制に抵触しないか)迅速に審査の上、アドバイスいたします。お気軽にご相談ください。

ご面談でのアドバイスは当事務所のクライアントからのご紹介の場合には無料となっておりますが、別途レポート(有料)をご希望の場合は面談時にお見積り致します。

アカウントをお持ちの方は、当事務所のFacebookページもぜひご覧ください。記事掲載等のお知らせをアップしております。