事務所紹介

事務所紹介 アクセス

アクセス

columns

弁護士コラム

葬儀費用は誰が負担する?相続財産から支払える?弁護士が解説

- 遺産分割のトラブル

- 投稿日:2024年03月26日 |

最終更新日:2024年03月26日

- Q

-

会社経営をしていた夫が亡くなりました。お葬式は、社会的地位に応じたそれなりのものにしたいと考えています。この葬儀費用を、夫名義の預金から支出しても問題ないでしょうか?

また、夫には会社経営上で負った借金がありそうです。場合によっては、私を含めた相続人全員で、相続放棄をすることも検討しています。夫名義の預金から葬儀費用を支出した場合、相続放棄ができなくなるということもあるでしょうか?

- Answer

-

ご質問のケースでは、次の点が問題となります。

①葬儀費用を遺産から支出することの可否(葬儀費用の負担を誰がするのか)

②故人の預金を引き出すことの可否

③葬儀費用を相続財産から支出することの相続放棄への影響

まず、①葬儀費用を遺産から支出することの可否について、法律上の定めはありません。裁判例では、原則として喪主が負担するとしていることが多いようです。ただ、社会的地位に応じた葬儀費用であれば、遺産の中から支払うという考え方も広く認められるようになってきました。

これについて相続人全員が納得してくれれば問題ないのですが、本来、葬儀費用は相続財産に関する費用とはいえません。そのため、金額や分担について争いがあれば、遺産分割協議や調停で調整し、それでも解決しなければ民事訴訟手続きで解決することになります。

次に、②故人の預金の引き出しの可否が問題となります。故人名義の口座は、遺産分割が終了するまで相続人単独では払い戻しを受けられないことがあります。しかし、各相続人が当面の生活費や葬儀費用の支払い等のために必要であれば、遺産分割が終了する前であっても、相続預金の払戻しを受けることができる制度があります。

そして、③葬儀費用を相続財産から支出することで、相続放棄の可否に影響するか否かも問題となりますが、社会通念上、身分相応な規模の葬儀費用であれば、相続財産から支出しても、相続放棄の可否に影響しないと考えられます。

この記事では、①葬儀費用の負担を誰がするのか、②故人の預金を引き出すことの可否、③葬儀費用を相続財産から支出することの相続放棄への影響について、詳しく解説していきます。

目次

葬儀費用負担の基本原則

葬儀を行うべき者(喪主)

まず、葬儀を行うべき者、つまり喪主は誰かについて、法律上、特に定めがありません。そのため、その地方や属する団体等の慣習や条理に従って決まります。通常は相続人の一人が喪主となることが多いのですが、相続人以外の者がなることもあります。

葬儀費用を負担すべき者

では、葬儀の費用は誰が負担するべきなのでしょうか。

喪主(原則)

この点についても法律上の定めはなく、裁判例や学説の意見も分かれており、定まっていません。相続人の共同負担とする説や、慣習または条理によるとする説、相続財産の負担とする説などがありますが、一般的には葬儀の主催者である喪主が葬式費用(葬儀代)を負担する場合が多く、裁判例でも、原則として喪主が負担するとしていることが多いようです(喪主負担説)。

しかし、裁判例は、事案の内容から、個別に妥当な結論を導いており、事案によっては異なる判断となる場合もあります。

| 【喪主負担説】=喪主が葬式費用(葬儀代)を負担する (根拠) ・法律上の規定がないこと ・相続人に葬式をする義務がないこと ・喪主は、葬儀社等に諸手続を依頼し、費用を交渉・決定して負担する意思表示をしたのだから、契約責任法理に従い、喪主が負担すべきこと ・葬儀費用の一部として充てられる香典を取得するのが喪主であること ・葬儀の実施者は死者ではなく遺族等であるから、相続債務とみるべきではない |

相続財産または相続人

自分が死んだ時には自分の遺産(相続財産)から葬式代を払いたいと考えていた故人も多いと思われます。また、相続人らが喪主だけに負担させないようみんなで負担しようと考えることもあると思います。

このような場合、相続人間で合意できれば、相続財産から支払うことや、相続分に応じて相続人が負担するなどとすることもできます。

具体的には、まず喪主が葬儀代を立替えて支出し、受け取った香典を葬儀代に充当し、不足する分について相続財産から支出し、さらに不足する分があれば相続人らが相続分に応じて支払うというような方法をとることもあります。

しかし、相続人間で葬式費用の金額や分担の争いがある場合、本来、葬儀費用は相続財産に関する費用とはいえないため、葬儀費用を相続財産から支出するためには、遺産分割協議や調停で調整し、それでも解決しなければ民事訴訟手続きで判断してもらう必要があります。

この場合、社会的地位に応じた葬儀費用であれば、相続財産の中から支払うという考え方も広く認められるようになってきています。しかし、前述のように喪主負担と判断されることが多く、また、少なくとも葬儀費用として相当と認められる額を超える場合は喪主が負担すべきと解される場合が多いので注意が必要です。仮に、社会的地位に不相当な程の葬儀費用を相続財産から支出した場合、喪主は社会的地位に応じた葬儀費用を超える額について不当利得として相続財産に返還しなければなりません。

そのため、喪主は、自身が葬儀代をすべて負担する可能性があることを前提に、葬式の規模や費用を決めることが大切です。

なお、故人が生前に葬儀費用を喪主に負担させたくない場合や遺産相続がらみの争いをなるべく避けたい場合、想定される葬儀費用を遺贈することや、生命保険金の受取人を喪主にすることなどを検討しておくとよいでしょう。

葬儀費用の支払い方法

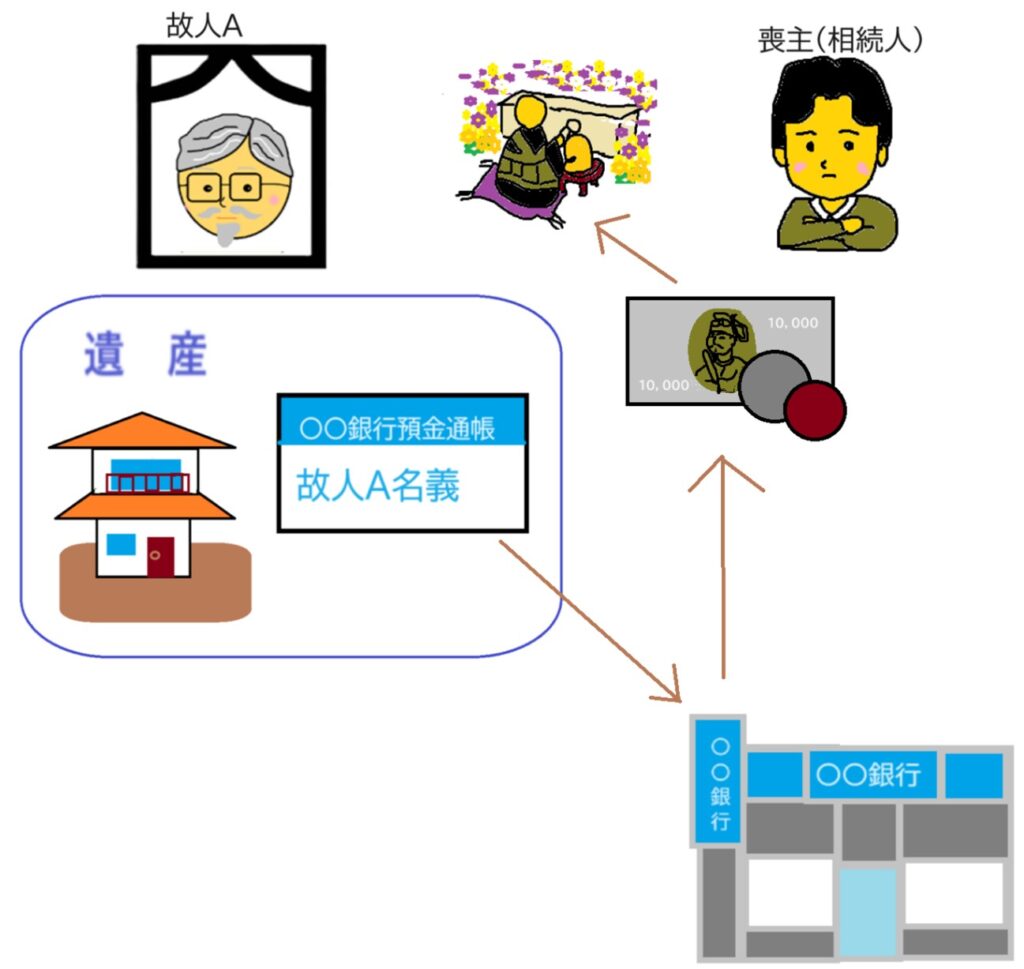

遺産から葬儀費用を支出することについて共同相続人全員の合意がある場合、故人の口座から預金を引き出して葬儀費用に充てようと考えることが多いと思います。このように、故人の口座から預金を引き出すことはできるのでしょうか。

通常、金融機関は故人が亡くなった事実を知った場合、遺産分割が終了するまで口座が凍結されます。故人の預貯金は、相続人全員の共有とされるからです。そのため、相続人は、単独では払い戻しを受けられなくなります。

しかし、葬儀は遺産分割が終了する前に執り行われることが多く、口座が凍結されたままでは、相続人が葬儀代の捻出に窮するおそれがあります。

そのため、各相続人が当面の生活費や葬儀費用の支払い等のために必要であれば、遺産分割が終了する前であっても、相続預金の払戻しを受けることができる制度が2019年7月1日から始まりました。

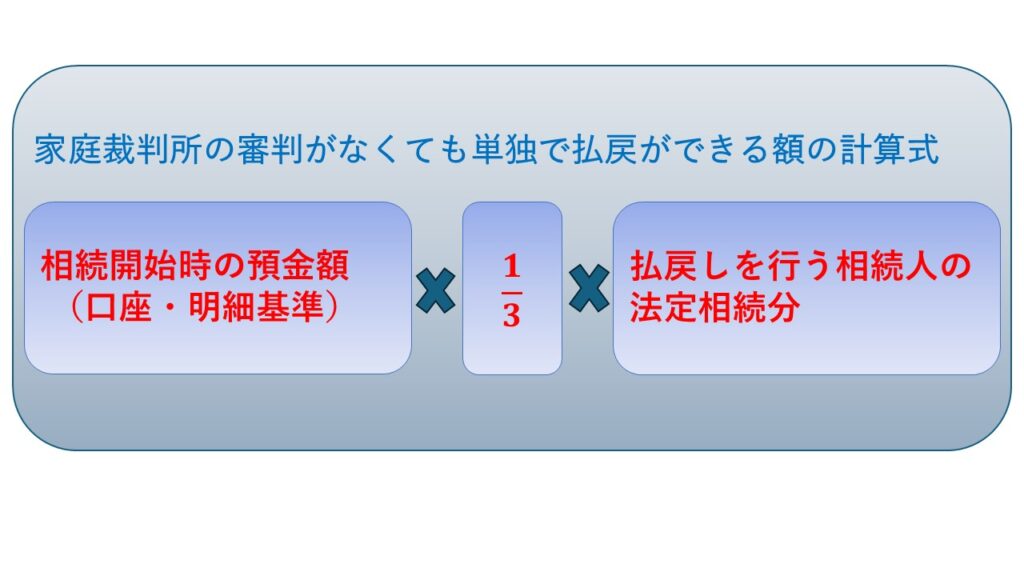

【相続預金の払い戻し制度】

家庭裁判所の審判がなくても単独で払戻ができる額は、次の計算式で求められる金額です。ただし、同じ金融機関からの払戻しは150万円が上限となります。

この場合、金融機関によって異なりますが、亡くなった方の出生から死亡まで連続した除籍謄本・戸籍謄本・全部事項証明書等や、相続人全員の戸籍謄本または全部事項証明書、払戻しを受ける人の印鑑証明書等の書類が必要になることが多いです。

また、各相続人は、家庭裁判所に遺産の分割の審判や調停が申し立てられている場合であれば、家庭裁判所に申立てて審判を得れば、家庭裁判所が仮取得を認めた金額について、相続人は単独で払戻しを受けることができます。ただし、生活費の支弁等の事情により相続預金の仮払いの必要性があり、かつ、他の共同相続人の利益を害しない場合に限られます。

相続税の計算と葬儀費用控除について

葬儀費用(葬式費用)を遺産(相続財産)から支払った場合、相続税対策ができます。相続税の計算をするとき、一定の相続人および包括受遺者が負担した葬式費用を遺産総額から差し引くことができるからです。

しかし、何でも葬式費用に計上してしまえばよいというわけではありません。次のように葬式費用として認められる費用と認められない費用があるのです。

葬式費用となるもの

遺産総額から差し引く葬式費用は、通常次のようなものです。

- 葬式や葬送に際し、またはこれらの前において、火葬や埋葬、納骨をするためにかかった費用(仮葬式と本葬式を行ったときにはその両方にかかった費用が認められます。)

- 遺体や遺骨の回送にかかった費用

- 葬式の前後に生じた費用で通常葬式にかかせない費用(例えば、お通夜などにかかった費用がこれにあたります。)

- 葬式に当たりお寺などに対して読経料などのお礼をした費用

- 死体の捜索または死体や遺骨の運搬にかかった費用

葬式費用に含まれないもの

次のような費用は、遺産総額から差し引く葬式費用には該当しません。

- 香典返しのためにかかった費用

- 墓石や墓地の買入れのためにかかった費用や墓地を借りるためにかかった費用

- 初七日や法事などのためにかかった費用

国税庁ウェブサイト「No.4129 相続財産から控除できる葬式費用」より引用

例えば、お布施や運転手へのお車代なども葬儀費用として認められますが、位牌・仏壇等は葬儀費用として認められません。具体的な費用が葬儀費用となるか否かについては、専門家に相談して確認しましょう。

葬儀費用の支出方法による相続放棄への影響

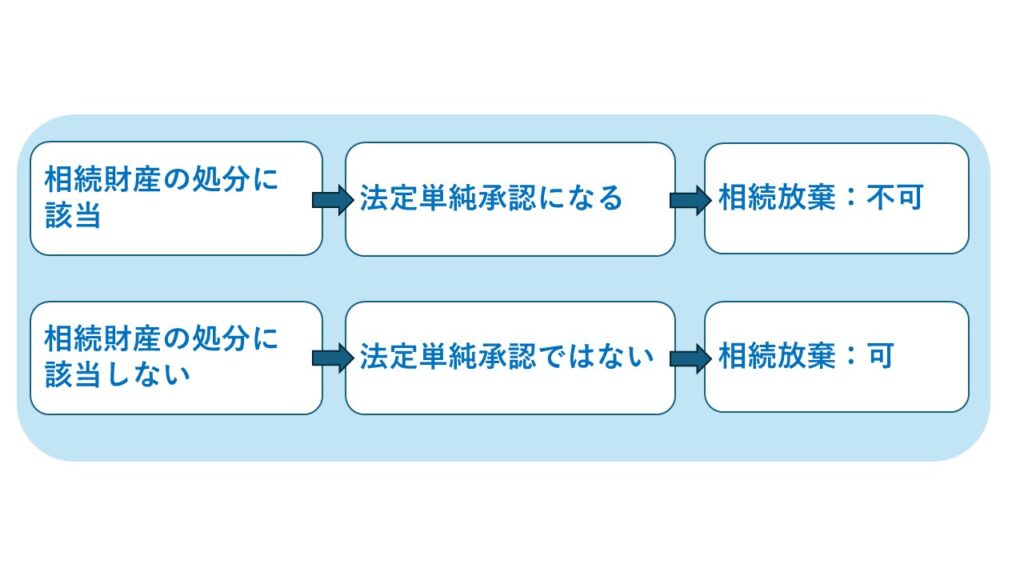

故人が債務超過している可能性があるような場合、相続人は、相続放棄を検討しつつ、葬式の準備を進めることもあります。しかし、相続人が一部でも「相続財産の処分」をした時には法定単純承認となり相続放棄ができなくなります。

そこで、葬儀費用として故人の財産を使うことが「相続財産の処分」にあたるのかが問題となります。

この点、相続財産から葬儀費用を支出する行為は、出費金額が社会的にみて不相当に高額のものといえない場合には、法定単純承認となる「相続財産の処分」には当たらないとして、葬儀費用を相続財産から支出した後の相続放棄を認めている下級審裁判例(大阪高決平成14年7月3日)があります。

この裁判例から考えると、相続財産から社会的にみて不相当に高額とはいえない額の葬儀費用を支出しても、相続放棄は認められると考えられます。

なお、上記裁判例では、葬儀後の仏壇や墓石の購入のために相続財産を充てた場合も、明白に「相続財産の処分」に当たるとは断定できないとしていますが、仏壇や墓地の購入費用は祭祀承継者が負担するものとされていますので、相続財産から支出しないほうが安心です。

また、葬儀費用のために故人の預金から引き出した金銭が残ったからといって勝手に費消してしまった場合、法定単純承認となる「相続財産の処分」に当たると評価されてしまいます。そのため、残った金銭はしっかりと保管するか故人の口座に再度入金するなどして、相続放棄の際には裁判所からの照会に対して正直に回答しましょう。

まとめ

このように、①葬儀費用を故人の預金から支出することの可否(葬儀費用の負担を誰がするのか)については、基本的には喪主であるものの、相続人全員で合意できるような場合など、社会的地位に応じた費用を相続財産から支出することが可能となる場合もあります。

また、②故人の預金を引き出すことについては、一定の金額までは家庭裁判所の審判を受けなくても仮払い制度を利用することが可能です。

さらに、③葬儀費用を相続財産から支出することの相続放棄への影響については、社会通念上、身分相応な規模の葬儀費用であれば、相続財産から支出して、相続放棄の可否に影響しないと考えられます。

東京都千代田区の遺産相続に強い弁護士なら直法律事務所

このように、葬儀費用については、相続人らの合意の有無や金額の多寡により扱いが異なることがあります。また、相続放棄を考える場合に葬儀費用を支出する場合には、特に慎重に支出方法を検討する必要があります。そのため、不安な点があれば弁護士等の専門家に相談の上で、安心して手続を進めるようにしましょう。

遺産分割についてお悩みの方へ

協議が円滑に進まない、お話し合いがまとまらない等、遺産分割にはさまざまなトラブルが

生じがちです。遺産分割協議書の作成から、分割協議の交渉、調停申立て等、プロの弁護士が

丁寧にサポートいたします。お悩みの方はお早めにご連絡ください。

初回相談は

0

円

初回相談は

0

円

相続に関わるお悩みは相続レスキューにお任せください

ご相談はお気軽に

- 初回相談は 円 お気軽にご相談ください

メールで

メールで