澤田直彦

監修弁護士 : 澤田直彦

弁護士法人 直法律事務所

代表弁護士

IPO弁護士として、ベンチャースタートアップ企業のIPO実績や社外役員経験等をもとに、永田町にて弁護士法人を設立・運営しています。

本記事では、「内部通報を受けた際の調査から是正措置までの対応」について、詳しくご説明します。

\初回30分無料/

【初回30分無料】お問い合わせはこちら【無料】サービス資料を受け取る当事務所では、LINEでのお問い合わせも受け付けております。お気軽にご相談ください。

登録はこちらから

![]()

昨今、企業の不祥事が内部通報により明らかになるケースが増えています。一方で、内部通報をした従業員に対し、報復人事として解雇・降格・減給などの処分が下されているのも実情です。本来、そのようなことはあってはならない以上、企業には毅然と内部通報制度を確立・運用する責務があります。

この記事では、企業が内部通報に適切に対応すべき理由、実際に通報があった場合の対応フローや調査上の留意点について解説します。

内部通報への対応が企業に求められる理由

2022年6月の改正公益通報者保護法施行により、従業員300人超の企業に内部通報窓口設置が義務化されました。

また、2025年6月に成立した公益通報者保護法の一部を改正する法律(施行日未定。公布日から1年6月以内の政令で定める日から施行)では、内部通報窓口の設置義務違反について、勧告に従わない場合の命令権及び命令違反時の刑事罰(30万円以下の罰金、両罰)が新設されました。このように、従業員300人超の事業者は、内部通報窓口の設置が必須です。

また、事業者内の不正行為等について事業者内で早期に対応して解決していくことが、適切な企業活動につながります。そのためには、事業者が早期に事業者内の不正行為等を知る必要があります。消費者庁によれば、社内不正行為の98.4%が内部通報により発覚しています。

つまり、早期に事業者内の不正行為を覚知するために、法律による義務の有無にかかわらず、内部通報制度を整備していくことが大切です。

【内部通報による不正行為の発覚割合(複数回答)】

| 発覚経路 | 割合 |

|---|---|

| 従業員等からの内部通報(通報窓口や管理職等への通報) | 68.4% |

| 組織内部の監査部門による監査 | 41.9% |

| 上司による日常的な業務のチェック、従業員からの業務報告等 | 44.8% |

なお、総合人材サービス企業・パーソル系列のシンクタンク・パーソル総合研究所によれば、内部通報があった際に、企業が適切に対応していれば74.8%の不正行為が改善されるという結果が明らかになりました。一方で、対応しなかった場合、改善される割合は22.7%にとどまるという結果も出ており、早めの対応が欠かせないことが分かります。

参考:パーソル総合研究所|企業の不正・不祥事に関する定量調査

内部通報制度の法的義務と重要性

改正公益通報者保護法により、事業者(企業)には通報対応体制の整備が義務付けられました。

具体的には、以下の2つの措置を講じることが義務付けられています。

- 公益通報対応業務従事者(公益通報を受け、並びに当該公益通報に係る通報対象事実の調査をし、及びその是正に必要な措置をとる業務に従事する者)を設置する(公益通報者保護法第11条1項)

- 公益通報に適切に対応するために必要な体制の整備やその他の必要な措置をとる(公益通報者保護法第11条2項)

つまり、適切な部署や担当者を設置し、公益通報があった際に適切な対応をできるようにしておくことが求められています。

なお、IPO(新規株式公開)準備企業の場合、上場申請期の2年前(N-2期)から内部通報制度を設置しなくてはいけません。IPOの時期から逆算して確実に間に合うように設置準備を進めましょう。

この点、詳しくは別記事「内部通報制度【通報を受けた後の対応フロー②:守秘義務・再発防止策】」をご参照ください

また、公益通報制度における通報の対象となる事実は、以下の法令に違反し、刑罰・過料の対象とされている行為もしくはつながる可能性のある行為です。

| 法令 | |

|---|---|

| 公益通報者保護法別表に掲げられたもの | ・刑法 ・食品衛生法 ・金融商品取引法 ・日本農林規格等に関する法律 ・大気汚染防止法 ・廃棄物の処理及び清掃に関する法律 ・個人情報の保護に関する法律 |

| 公益通報者保護法別表8にて、政令に定められたもの | ・特定商取引に関する法律 ・不当景品類及び不当表示防止法 ・私的独占の禁止及び公正取引の確保に関する法律 ・不正競争防止法 ・下請代金支払遅延等防止法 など |

つまり、資金横領、不正会計処理、給料不払い、暴力・脅迫行為などは通報の対象となると考えて構いません。

なお、他にも多数の法律が対象となっているため、「公益通報者保護法別表第八号の法律を定める政令」にて詳細を確認しましょう。

不正行為発覚の主要経路としての内部通報

企業内での不正行為が発覚する経路として、内部通報は重要な役割を示しています。

前述の消費者庁の報告書によれば、組織内部の監査部門による監査(41.9%)や上司による日常チェック(44.8%)でも発覚する可能性はありますが、内部通報で発覚する件数が最も多いものとなっています。内部通報は、社内事情に精通した従業員により行われるため、不正・違法行為の発覚において重要な役割を占めています。

なお、内部通報を放置した結果、企業に深刻なダメージが加わった例として、大手中古自動車販売会社の例があります。

従業員から損害保険の業界団体に通報があり、損保会社から自主調査依頼を受けた会社は、調査の結果、「連携不足やミスが原因で、組織的な不祥事ではない」と処置しました。また、前社長にも不正告発がありましたが、会社側はもみ消しました。その後、マスコミに報道され、財務当局から保険代理店の登録を取り消され、中古車販売が大きく減るなど業績が悪化しました。

適切な対応による企業自浄作用の向上

企業の不正を是正するための方法として、不正を外部に告発を端緒とするのではなく内部通報を端緒とするほうが、企業にとってよいことはこれまで述べてきた通りです。

そのためには内部通報を促進する必要がありますが、内部通報があっても、企業が適切な対応をしないのであれば、不正の是正ができないばかりか、次なる内部通報を躊躇させる結果になってしまいます。そこで、内部通報を受けた後、適切な対応をできるようにすることが企業の自浄作用の向上にとって不可欠です。

この点、消費者庁の「公益通報者保護法第11条第1項及び第2項の規定に基づき事業者がとるべき措置に関して、その適切かつ有効な実施を図るために必要な指針(令和3年内閣府告示第118号)」(以下「指針」といいます)では、会社が講じた是正措置や再発防止策が適切に機能しているのかを確認し、適切に機能していない場合には改めて是正に必要な措置をとることが必要とされています。

この必要な措置について、消費者庁の「公益通報者保護法に基づく指針(令和3年内閣府告示第118号)の解説」(以下、「指針の解説」といいます)によれば、例えば、是正措置から一定期間経過後に能動的に改善状況に関する調査を行う、特定の個人が被害を受けている事案においては問題があれば再度申し出るよう公益通報者に伝える等が考えられるとされています。

このように是正措置や再発防止策が適切に機能するよう、行った措置を振り返って調査・確認し、必要があれば再度措置を講ずるなどの対応をすること、また、そのような対応がとれる体制を作っていくことが大切です。

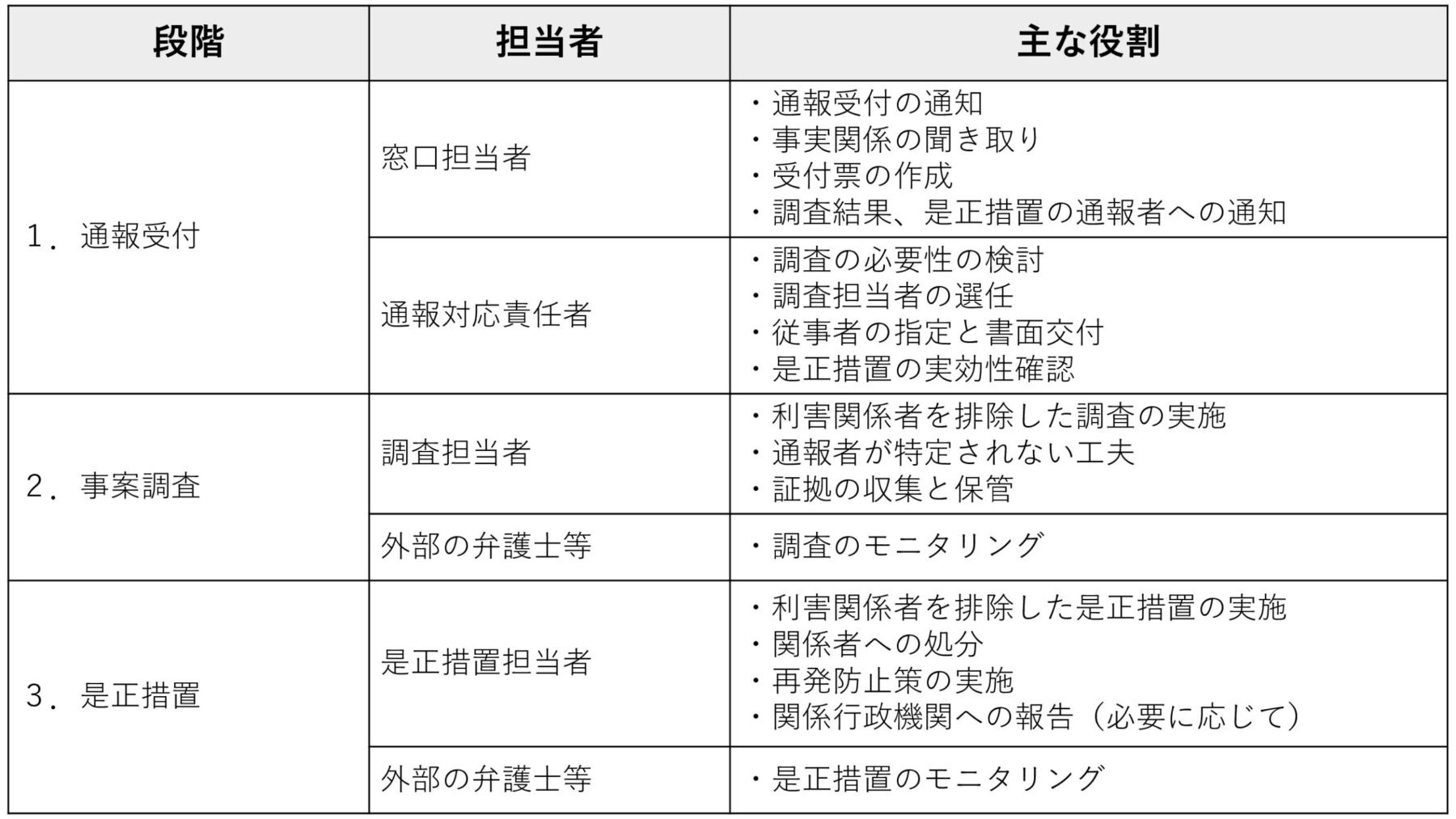

内部通報された際の基本的な対応フロー

実際に内部通報があった場合、その後の正しい対応を知っておきましょう。一般的には以下の流れで進めていきます。

内部通報の窓口は、公益通報の窓口ともなります。

指針及び指針の解説では、事業者は、部門横断的な公益通報対応業務を行う体制の整備として、内部公益通報受付窓口を設置しなければならないとしており、特定の部門からだけではなく、全部門あるいはこれに準ずる複数の部門から通報を受け付ける窓口である必要があります。

また、通報窓口に寄せられる内部公益通報を受け、調査をし、是正に必要な措置をとる部署及び責任者を明確に定めなければなりません。

さらに、会社が講じた是正措置や再発防止策が適切に機能しているのかを確認し、適切に機能していない場合には改めて是正に必要な措置をとることが必要ですが、講じた是正措置や再発防止策を客観的に確認するために、記録を作成することが非常に重要になります。

ただし、通報者の匿名性や通報にかかる秘密を保持するため、情報を共有する人の範囲を限定し、また、情報を物理的かつ技術的に管理するなどの対策が必要となります。

なお、会社は、内部公益通報の受付・調査・是正に必要な措置のすべてまたはいずれかを主体的に行う業務および当該業務の重要部分に関与する者を従事者に指定する必要があり(公益通報者保護法11条1項)、従事者を指定する場合、会社から明確に通知をする必要があります。

窓口担当者は、まさに従事者といえる場合が多いため、ほとんどの場合に規程において従事者として明記されています。窓口担当者とは別に調査担当者を設ける場合、会社は別途、従事者に指定する必要があり、通知が必要となります。

この「従事者」あるいは従事者であった者は、正当な理由がなく、その業務に関して知り得た事項であって公益通報者を特定させるものを漏らしてはならないとされ、漏えいした場合、30万円以下の罰金刑に処せられます。

通報受付段階での対応方法

内部通報は、電話・FAX・電子メール・書面(封書)の郵送や手渡し・面談などの方法が考えられ、内部通報に関する規程で認められた方法の中からいずれかが選択されます。

指針の解説では、内部公益通報対応の実効性を確保するため、匿名の内部公益通報も受け付けることが必要であるとしています。規程で匿名の通報について触れられていない場合でも、できる限り匿名の通報を受け付けることが推奨されます。

いずれの方法による通報にも適切に対応できるよう、内部通報規程のみならず、運用マニュアル等も作成し、即時に対応できる体制を構築することが重要です。

特に、電話や面談で通報を受ける場合、通報内容を記録しておく必要があります。そのため、予め受付票などを準備しておくようにしましょう。また、窓口担当者は通報を受けたら、通報受付の通知・事実関係の聞き取り・受付票の作成を行います。

なお、受付票には以下のような内容を記載します。

- 受付日時

- 通知方法

- 通報者名・所属

- 通報内容

- 連絡方法・連絡先

- 通報受領の通知の要否

- 証拠が十分に揃っているか

- 調査の必要性の有無

- 通報者への調査を行う旨の通知日

なお、通報を受け付けたら、通報対応責任者が調査の必要性を検討します。内部通報窓口で内部公益通報を受け付けた場合、正当な理由がある場合を除いて、必要な調査を実施する必要があります。

調査を実施しない「正当な理由」の例としては、指針の解説によれば、解決済の案件に関する情報や、通報者と連絡がとれず事実確認が困難な場合等があります。このように「正当な理由」が認められるのは極めて限定的なケースと考えられるため、原則として調査が必要と考えて対応する必要があります。

調査の必要性の検討の結果、必要と判断した場合には調査担当者を選任しなくてはいけません。

通報を受け付けたこと及び調査開始の有無について、原則として通報者へ通知を行うようにしましょう。

通報者は、書面により内部公益通報をした日から20日を経過しても会社から調査を行う旨の通知がない場合等には、報道機関等への通報が公益通報として保護されます(公益通報者保護法第3条3号ホ)。

そのため、指針の解説では、通知するまでの期間を示すことや、受付・調査開始についても通知するなど、通報者に対する情報提供を充実されることが望ましいとしています。

通報を理由とする不利益取扱いは禁止するとともに、通報者のプライバシーや秘密保持に最大限の配慮を払いましょう。

事案調査の実施手順

内部通報によって社内の不正行為を是正する仕組みにするためには、不正行為の実行者や加担者が通報の受付窓口や調査、是正措置、関係者の処分等の局面に関わることがないようにしなければなりません。不正行為の実行者らが、不正行為をもみ消したり、不十分な是正措置や処分に留めたりする恐れがあるためです。

そのため、通報の窓口を社外に設けるなどの工夫のほか、通報対応業務における公正さが確保できる部署・外部弁護士・第三者委員会のモニタリングを受けるようにすることが考えられます。

また、通報者の匿名性を確保し、秘密を保持するために、通報に関わる情報を共有する人を限定し、情報を物理的及び技術的に管理する必要があります。

しかし、調査の実施にあたっては、社内で協力を求めたり、事情聴取をする際に、「通報者が誰か」「所属部署がどこか」などを推知されたり、特定される恐れがあります。そのため、可能であれば定期監査とあわせて調査をする・抜き打ち監査を装う・他の部署にも調査をする・法令遵守状況等についての匿名アンケートを定期的に行うなどの工夫も必要になります。

なお、証拠収集や関係者ヒアリングなど調査は拙速に行うのではなく、通報者や関係者の名誉・プライバシーに配慮しつつ進める必要があります。

そして、調査の進捗や結果について、通報者に適時・適切に報告するようにしましょう。

ただし、通報者に報告する調査経過や調査結果、是正措置の内容については、事前に十分に精査をする必要があります。場合によっては、通報の対象となった者や会社に対する損害賠償請求や、マスコミや監督官庁などに情報を流出させる危険があるからです。

是正措置の検討と実施

内部通報を受け、調査の結果、法令違反等の事実が明らかになった場合、会社は速やかに是正措置や再発防止策を講じなければなりません。措置の内容については、判明した法令違反等の内容次第ですが、関係する行政機関への報告が必要となるケースもあります。

また、再発防止策を策定するにあたり、法令違反等が生じた直接の原因だけでなく、背景となる事実等も精査し、法令違反等をした部署のみならず、同様の背景を有する部署においても法令違反等の発生を防止できるような再発防止策を講じ、会社全体に適用していくことが大切です。

さらに、法令違反等をした者に対して、就業規則等の社内規程に従って、懲戒処分をします。この点は、内部通報を端緒とするか否かによって変わるものではありません。

ただし、内部通報制度の場合、通報者の個人情報など通報に関わる情報を漏えいした者・通報者に不利益取扱いをした者・通報者を探索した者などは、処分の対象となります。

そして会社は是正措置や再発防止策を講じた後も、その効果を検証し、必要に応じて改善策を講じる必要があります。そのため、是正措置等実施後には改善状況調査を行い、状況次第では追加措置の実施も検討しましょう。

また、通報者にも講じた是正措置等について通知するようにしましょう。

金銭関係の不正事案における調査上の留意点

横領・不正経理など、金銭関係の事案では金銭の流れを客観的証拠に基づいて確定しなくてはいけません。つまり、金銭の流れを把握する客観的な証拠として、伝票類・会計帳簿・送金記録などを早い段階で入手し、徹底的に調査・分析する必要があります。

なお、その際に通報対象者に気づかれてしまうと証拠の隠滅を図られかねません。そのため、知られないようにする、つまり、密行性を重視して調査を進めなくてはいけないため、具体的な進め方を説明します。

情報共有範囲の限定による証拠保全

調査の対象となる事実や関連する情報が漏洩すると、社内外の混乱・インサイダー取引・証拠隠滅などの不利益を招く可能性があります。また、通報対象者に情報が漏洩すると、口裏合わせをして証拠の隠滅を図られかねません。

情報を漏洩させず、調査をつつがなく進めるためにも、情報共有は本当に必要な範囲のみに限定しましょう。具体的には、担当役員・対応部署の所属長・調査担当者などが想定されます。

調査チーム編成時の利益相反排除

横領や不正経理などの場合、金銭の流れなどを把握する必要があり、会計・経理の知識が不可欠です。そのため、調査担当者には、内部監査部門や調査対象者とできる限り関係性がなく、調査対象者と同じ部署や支店での勤務経験がない会計経理担当者を選任するとよいでしょう。

また、調査対象となる事実の重大性や調査の困難さによって、弁護士や公認会計士等の外部専門家への調査を依頼したり、第三者委員会を設置したりすることも検討しましょう。

客観的証拠の収集と保管方法

不正経理や横領が発覚した場合、すぐに通報対象者や周辺の者に話しを聞こうとしてしまいがちです。しかし、これにより情報が漏えいする恐れや証拠を隠滅される恐れがあります。そのため、できる限りヒアリング実施前に客観的証拠の収集・保全を行うようにしましょう。

不正経理や横領に関する客観的証拠としては、以下のような資料を直ちに収集し、廃棄・改ざんされないように保全措置を講じる必要があります。

- 伝票

- 帳簿

- 入出金記録

- タイムカード

- 業務日誌

- PC内データ

- メール

- 通話記録等

保管方法としては、施錠された棚で保管する・該当するデータにアクセス制限を掛けるなど、それぞれの資料の特性に応じた物理的・技術的な証拠管理方法を講じましょう。

また、パソコンのデータ等については、早期にフォレンジック調査を依頼することを検討しましょう。

通報対象者の処遇に関する段階的対応

調査中は密行性重視のため、基本的に通報対象者の異動を控えなくてはいけません。異動をきっかけに通報対象者が内部通報による調査が進行中であることを知れば、証拠隠滅を図る恐れがあるためです。

ただし、通報対象者が経理責任者であるなどの理由により、放置すれば不正送金等が続くなどの損害が拡大する恐れがある場合、何らかの理由で送金を止めることが可能であれば送金を止め、不可能であれば通報対象者について自宅待機措置をすることが考えられます。

これは懲戒処分としての出勤停止とは異なり、労務提供を受領拒否するものであり、法的な性質は大きく異なります。

また、調査終了後の処分を決めるにあたっては、その不正が行われた理由や金額の大小も考慮しなくてはいけません。

まず、私腹を肥やす目的だった場合、横領等の金額が極めて少額なケース以外は懲戒解雇が有効と認められやすくなります。

一方、企業の業績のために会計操作をしてしまったような場合、金額の大小や当該企業の規模 ・業種、当該不正会計が企業に与えた影響等を勘案し、総合的に判断することになります。

業務用パソコン・電子データの調査における注意点

内部通報の対象となる事実の調査においては、従業員に貸与しているパソコンや携帯電話等に記録されたファイルや電子メールが重要な証拠になります。社内での業務や他の従業員、取引先とのやり取りを裏付けるデータとなるためです。

一方で、会社が貸与しているパソコン等であっても、通報対象者のプライバシーに係る情報が含まれている可能性がある以上、通報対象者のプライバシーに配慮する必要があります。調査の必要性と手段の相当性のバランスを考慮した対応が求められるため、具体的な注意点について理解しましょう。

貸与パソコン調査時のプライバシー配慮

会社が従業員に貸与したパソコンを調べる際は、当該従業員のプライバシーへの配慮が必要です。

参考となる例として、貸与したパソコンを通じて送った私用メールを上司が監視したことに対する裁判例(東京地判平成13年12月3日労判826号76頁)を紹介します。

この裁判例では、社内規程で明確に私用メールを禁止されておらず、社会生活を営む上で通常必要な範囲内であれば私用メールであっても社会通念上許容されるとしつつ、社内ネットワークシステムを用いた電子メールはプライバシーへの期待はある程度低減されることを甘受すべきであるとし、「監視の目的、手段及びその態様等を総合考慮し、監視される側に生じた不利益を比較衡量の上、社会通念上相当な範囲を逸脱した監視がなされた場合に限り、プライバシー権の侵害となると解するのが相当である」と判示しました。

このように、ある程度であれば監視も認められるが、社会通念を大きく逸脱するような監視はプライバシー権の侵害と判断されうると考えられます。

就業規則等による調査権限の明確化

従業員等の私用メール等の監視や調査について、就業規則等で会社の権限を定めていれば、従業員等は会社の監視や調査があることを前提に利用するため、監視や検査をすることも可能です。

他方、私用メール等の監視・調査権限について規程がない場合、プライバシーとの調整が必要です。

具体的には、違反行為等の有無や経営上の合理的な調査の必要性があり、監視や調査の手段の相当性があれば適法といえると考えられます。

そのため、現段階では違反行為等が生じていなかったとしても、今後の体制を整備するために、社内規程を整備し、調査権限を明示しておきましょう。

私物パソコンの調査制限と対応策

通報対象者が私物パソコンを業務で私用しているような場合、会社としてはこれを調査したいところですが、通報対象者に所有権がある以上、会社が強制的に調査することはできません。あくまで、通報対象者の協力を求め、同意が得られた場合のみ調査できます。そのため、拒絶された場合は説得を試みましょう。

なお、私用パソコンの業務使用は情報の流出防止や従業員のプライバシーの保護の観点から見ても適当ではありません。業務で使用するパソコンは、会社から貸与することを推奨します。

ヒアリング調査実施時の録音に関する留意点

通報者や通報対象者等からヒアリングをした場合、是正措置等の検討や処分、後日の訴訟に備えて記録しておかなくてはいけません。担当者によるメモをもとに陳述書などを作成して供述者に署名押印をもらう場合には正確性の担保ができます。しかし、そこまでしないケースも多く、後に供述者から記録の正確性について争われる場合もあります。

そのため、ヒアリング時の音声は、供述者の承諾を得たうえで録音するのが基本的な対応となります。

なお、録音の実施や記録の保存は、通報窓口への信頼性確保の観点から、慎重に行わなくてはいけません。

録音実施の必要性と事前承諾の重要性

まず、録音は面談録等の記録の正確性が後日争われた場合、有効な証拠になります。また、調査担当者の態度や言動に関するクレームがあった場合も、客観的記録として音声が録音されていれば、調査担当者の対応について客観的証拠となります。

そのため、通報窓口の担当者や調査担当者としては、供述者の承諾を得た上で、録音をすることをおすすめします。

ただ、承諾を求める際に、供述者によっては抵抗を示す可能性もあります。その際は、調査の正確性を確保するためには録音が重要であることを伝えて理解を求めましょう。それでも録音に応じない場合は、録音をせずに供述を得ることになりますが、その供述の信用性を慎重に判断する必要があります。

秘密録音のリスクと法的問題

供述者が録音に同意しない場合等、供述者の同意を得ないまま録音する秘密録音の扱いについては注意が必要です。

この点、裁判例では秘密録音された証拠の証拠能力を認めているものがあります。

例えば、東京高判昭52年7月15日判時867号60頁によれば、酒席で録音していることを知らないまま録取された録音テープの証拠能力を認めました。

しかし、裁判例で多く争われてきたのは民事訴訟における証拠能力であり、秘密録音自体に違法性がないといえるかについては別問題です。秘密録音は、一般的には話者の人格権の侵害となり得るため、供述者が無断で録音されたことを理由に人格権侵害を理由とする慰謝料請求が認められる可能性もあります。

このように、秘密録音は、人格権侵害による慰謝料請求のリスクがあり、内部通報制度の信頼を確保する観点から、必要性を慎重に検討することが求められます。

調査記録の適切な証拠化手法

ヒアリングが終わったら、ヒアリング担当者による手控えをもとに、面談録を作成します。

また、訴訟段階では陳述書を作成し、供述者の確認や署名捺印を求めるのが一般的です。

しかし、供述者が陳述書の内容に納得せず署名捺印を拒む場合や、供述者が訴訟において相手方となっているような場合、陳述書を作成することは困難です。このような場合、受付や調査段階の録音があれば、これを証拠とすることも可能です。(秘密録音の場合はその証拠能力が問題となることがあります。)

録音がない場合、当事者の手記など他の方法で証拠を揃える必要があります。しかし、証明力の強さは、客観的証拠ともいえる録音に軍配が上がることが多いでしょう。

そのため、可能な限り録音し、証拠の保全に努めましょう。

企業不祥事型の内部通報への対応方法

内部通報の対象となる企業の内部で行われている不正行為について、通報対象者である一部の従業員が企業方針に反して行ったものであれば、調査して是正措置をとることが企業の利益につながりやすいと言えます。

しかし、不正行為が企業の利益を追求するために行われているような場合、これを調査して是正措置を講ずることで、短期的に企業の利益が減少する恐れがあります。そのため、企業自身が是正措置をとり再発を防止することが困難な場合が多いと考えられます。

そこで、このような企業の利益を追求するために行われている不正行為についての内部通報があった場合の対処について解説します。

従業者不正型と企業不祥事型の見極め

まず、内部通報の対象となる不正行為には、従業員等自身の利益を追求するものであるなど企業の方針や利益に反して行われたものである場合(従業者不正型)と、企業の利益を追求するために行われている場合(企業不祥事型)があります。

従業者不正型は通報対象者と企業の利害が対立している状態であるため、企業にとって、通報対象者を処分する等の対応をすることが企業の利益につながります。

他方、企業不祥事型は通報対象者と企業の利害が一致しているため、是正対応により企業全体が損害を被るかもしれません。

例えば、自社製品が基準を満たさないという通報があった場合、是正対応をすれば製品の回収や規格の変更、工場の操業停止や謝罪会見など、さまざまな是正対応が必要になります。当然、これらの是正対応には時間も資金もかかるため、あえて無視して何もしないという誤った選択をする企業も一定数あるのが実情です。

このように対応が大きく異なってくる可能性があることから、内部通報を受けた段階で、誰の利益のために行われている不正行為なのかを見極めることはとても重要です。

そして、企業不祥事型の事案であれば、企業として是正措置をしっかり行うことができるよう、調査対応や是正措置策定の体制を整えるようにしましょう。

組織的不正と自浄能力

企業不祥事型では、当該不正行為の発覚や是正措置をとること自体が企業の利益に反する可能性があるため、隠蔽や通報者への口止め・不利益処分などの不適切な対応に傾きやすくなります。

また、是正対応をしたとしても、社会的評価の下落は避けられないうえに、リコール費用や追加の研究開発費等のコストは必ず発生します。

なお、遅かれ早かれ外部通報(マスコミへのリークなど)や事故の発生などにより不正行為が明るみに出る可能性は十分に考えられます。一方で、社内で不正行為を是正することができれば、会社としての評価が高まる可能性もあります。

さらに、長い目でみれば、法を遵守した経営をしていないことは会社の損失となりえます。内部通報を受けた場合は、コンプライアンス経営を重視し、迅速かつ自発的に対応し、企業の利益をできる限り損ねない形で是正措置を図ることを検討しましょう。

内部通報対応における実務上の重要ポイント

内部通報制度が企業にとって有用なことはこれまで述べてきたとおりです。内部通報を促進するためには、内部通報制度に対する通報者の信頼性を確保することが大切です。

もちろん、通報者が通報を理由として仕事を続けられなくなる状態に追い込まれることは禁止されています。

しかし、消費者庁の調査によれば、職場で不正行為がある(あった)ことを知っても、約18%の対象者が「通報・相談しない」、または「原則として通報・相談しない」と回答しているのが実情です。

また、通報しない理由の約47%が不利益取扱いへの懸念であるというデータもあり、内部通報制度の信頼性を確保するために、会社としては積極的かつ能動的に内部通報制度の信頼性を確保するための対応をとる必要があります。

では、どのように内部通報制度の信頼性を確保したらよいのでしょうか。

通報者保護の徹底による信頼性確保

まず、内部通報制度の信頼性確保のために重要なのは、通報者の保護を徹底することです。

公益通報者保護法では、通報事案への対応に当たり、以下の6点を遵守が求められており、通報者の保護が徹底されています。

- 通報を理由とした、通報者の解雇が無効であること

- 通報を理由とした、通報者に対する降格や減給・給与上の差別・自宅待機命令・退職の強要・閑職への異動などの不利益取扱いが禁止されていること

- 通報を理由とした、通報者に対する損害賠償請求ができないこと

- 通報者を特定する情報を、厳重に取り扱うこと

- 通報者を探してはいけないこと

- 通報を妨害してはいけないこと

そこで、内部通報制度に関する規程に、同様の趣旨の条項を設けることで、通報者が不利益を被ることはないこと・通報者に不利益な扱いをしてはいけないことを明確にしましょう。

ただし、規程に定めがあっても、実際は通報者である従業員が閑職に追い込まれたり、会社から損害賠償を請求されたりすることはあり得ます。

そこで、通報者に関する情報を漏えいした場合や通報者を不利益に取り扱うなどした場合は懲戒処分の対象とすることや、内部通報制度と通報者の保護について周知をはかることが大切です。

通報者の保護に違反した場合の罰則規定等

通報者を特定する情報は、通報対象者を含めて不必要に漏洩しないよう、厳重に取り扱うことが求められています。

公益通報を受け、当該公益通報に係る通報対象事実の調査をし、及びその是正に必要な措置をとる業務に従事する者(公益通報対応業務従事者)は、正当な理由がなく、その公益通報対応業務について知り得た事項であって公益通報者を特定させるものを漏らしてはならないという守秘義務を負います(公益通報者保護法第12条)。従事者が守秘義務違反を犯した場合、30万円以下の罰金等の刑事罰が科されます(同法21条)。

また、2025年6月に成立した公益通報者保護法改正(未施行)では、通報者の探索禁止に違反してなされた合意等の法律行為を無効とし、公益通報を理由とする解雇や懲戒をした者に刑事罰が導入されるなど、通報者の保護に違反する行為に厳しい対応がされる方向にあります。

そこで、会社としても通報者の保護を徹底し、違反する行為については社内規程で処分の対象とすることなどについて周知をはかり、内部通報制度の信頼性を高める努力をしましょう。

継続的な制度周知による実効性向上

内部通報制度が存在していたとしても、従業員に知られていなければ利用されることもありません。また、制度の存在を知っていても、通報者が保護されることを従業員が知らなければ通報を躊躇したり、通報者を不利益に取扱う従業員がでる恐れがあります。

そこで、社内通達・社内報・メール・社内掲示板など従業員が必ず見る媒体で定期的に周知するとともに、研修や説明会を定期的に開催しましょう。

また、経営者など会社のトップにある者が、内部通報の有用性と通報者の保護の徹底の必要性を自覚し、社内にメッセージを発することで、社内の意識を変革していくことが大切です。

これらの施策により、従業員へ内部通報制度がどのようなものか知らせることができ、制度に対する安心感・信頼性を高められます。

内部通報制度に関するご相談は、東京都千代田区直法律事務所の弁護士まで

内部通報制度は、企業のコンプライアンス経営に繋がる有用なものであり、取引先や従業員からの信頼を得るうえで重要な制度ですが、積極的に利用されているとは言い難いのも実情です。そのため、企業には内部通報制度が適切に運用される体制をつくり、維持する努力が求められます。

そして、内部通報制度が適切に運用されるためには、本文中で触れてきたように、ポイントを心得えなくてはいけません。

内部通報制度の整備をしたくても、何から着手すべきか分からない場合は、ぜひ一度直法律事務所にご相談ください。

\初回30分無料/

【初回30分無料】お問い合わせはこちら【無料】サービス資料を受け取る【関連記事】

【2026年施行予定】公益通報者保護法改正で企業に求められる対応とは

内部通報規程における前置要件と義務化の実務ポイントを解説

顧問弁護士とは?法律顧問契約を結ぶメリットや費用・相場について解説!【企業向け】

IPO準備企業は必読!IPOに適した内部通報制度の整備を弁護士が解説

直法律事務所では、IPO(上場準備)、上場後のサポートを行っております。

その他、プラットフォーム、クラウド、SaaSビジネスについて、ビジネスモデルが適法なのか(法規制に抵触しないか)迅速に審査の上、アドバイスいたします。お気軽にご相談ください。

ご面談でのアドバイスは当事務所のクライアントからのご紹介の場合には無料となっておりますが、別途レポート(有料)をご希望の場合は面談時にお見積り致します。

アカウントをお持ちの方は、当事務所のFacebookページもぜひご覧ください。記事掲載等のお知らせをアップしております。