アクセス

アクセス

columns

弁護士コラム

遡及保険とは?保険契約の開始前にも補償が効く仕組みを解説!

- 給付金の種類、補償内容 生命保険

- 投稿日:2023年08月21日 |

最終更新日:2023年08月22日

「弁護士コラム」では、生命保険・火災/地震保険に関連するさまざまな情報をUPしておりますが、直法律事務所では、「保険金の不払い」(火災保険に関しては、「火災」を原因とする事故)に限りお問い合わせをお受けしています。何卒ご了承ください。

- Q

- 遡及保険とはどのような保険を指すのでしょうか?

-

遡及保険とは、保険期間を保険契約の締結時より前に遡及させる保険のことをいいます。

保険期間というのは、保険事故(生命保険の場合は入院や死亡など)が発生した場合に保険者(保険会社)が、給付金や保険金の支払いをする期間をいいます。保険期間は、一般的には、保険契約者が契約を申込み、保険者が承諾したあと、第1回保険料を保険者が受領した時点から開始します。

しかし、この保険期間を保険者の承諾前まで遡らせる保険を遡及保険といいます。

例えば、保険者が保険契約を承諾する前に第1回保険料の支払いを求める場合、支払をした以上は保険によって補償されているはず、という保険契約者などの期待を裏切らないよう、責任遡及条項という条項が置かれていることが多いです。

責任遡及条項がある場合、保険者が保険契約を承諾すると、保険期間の開始時点が第1回保険料を受領した時点まで遡のぼるものとされています。ただし、第1回保険料の受領より告知が後の場合には、告知時までしか遡のぼらず、告知時から保険期間が開始します。

このように、責任遡及条項は保険契約者の期待感に応えるものです。しかし、あくまで保険者の承諾を要件として遡及するため、保険者の承諾前に被保険者が死亡した場合(承諾前死亡)などの保険事故が発生した場合の取扱いが問題となっています。

そこで、ここでは遡及保険、責任遡及条項、承諾前の死亡について説明していきます。

目次

遡及保険とは

遡及保険とは、保険期間を保険契約の締結時より前に遡及させる保険のことをいいます。

保険期間は、保険事故(生命保険の場合は入院や死亡など)が発生した場合に保険者(保険会社)が、給付金や保険金の支払いをする期間のことをいいますが、保険期間は、一般的には、保険契約者よる契約申込に対し、保険者がこれを承諾し、第1回保険料を保険者が受領した時点から開始します。しかし、この保険期間を保険者の承諾前まで遡らせる保険を遡及保険というのです。

保険法39条は遡及保険の合意を無効とすべき場合を定めています。このことから、これに該当しない遡及保険は、法律上、有効であると解されます。

| (遡及保険) 第39条 死亡保険契約を締結する前に発生した保険事故に関し保険給付を行う旨の定めは、保険契約者が当該死亡保険契約の申込み又はその承諾をした時において、当該保険契約者又は保険金受取人が既に保険事故が発生していることを知っていたときは、無効とする。 2 死亡保険契約の申込みの時より前に発生した保険事故に関し保険給付を行う旨の定めは、保険者又は保険契約者が当該死亡保険契約の申込みをした時において、当該保険者が保険事故が発生していないことを知っていたときは、無効とする。 |

なお、改正前の商法でも遡及保険の有効性を認めてはいました。しかし、明確ではない部分があり問題視されていました。この問題点が保険法では明確にされました。

~遡及保険の典型~

遡及保険の典型的な例としては、貨物保険契約(損害保険)があります。

日本にいる荷主が海外から船で荷物を輸入する場合、本当であれば船積みの時点で貨物保険契約を締結して保険期間を開始したいところですが、かつては即時の連絡が困難であったことから、船積完了の通知を受領した時点で契約を締結することがありました。しかし、その場合、船積みから完了通知を受領するまでの間に事故があった場合には、保険金が支払われることがなく、荷主はこの間の荷物の保障を受けることができません。そこで、保険事故が起きた場合に保険金が支払われる期間を保険契約の締結時点より前に遡及させる遡及保険が利用されました。

責任遡及条項について

責任遡及条項とは

| 【生命保険の約款の記載例】 保険者が契約上の責任を負うのは次の時からとする。 ①契約申込の承諾後に第1回保険料を受領した場合、第1回保険料受領の時。 ②第1回保険料相当額を受領した後に契約申込を承諾した場合、第1回保険料相当額受領の時。ただし、告知の前に受領した場合は告知時。 |

上記は、生命保険の約款における責任開始条項の一例で、保険者の責任がいつから生じるかを定めた条項です。

上記赤色の部分(②)は、保険者は、第1回保険料相当額を受領した後に契約の申込を承諾した場合、第1回保険料相当額を受領した時から(但し、告知の前に第1回保険料を受領した場合には、告知の時から)契約上の責任を負うものとしています。これは責任遡及条項と言われるもので、遡及保険の一つです。責任遡及条項について、もう少し詳しく説明していきましょう。

責任遡及条項がある場合の流れ

生命保険の契約締結は、通常、次のような流れを想定しています。

| ❶保険契約者による契約申込み ❷保険者(保険会社)による承諾 ❸第1回保険料を保険者が受領 ⬅ この時点から保険期間が開始 |

このような場合、保険期間、すなわち保険事故があった場合に保険者が保険金支払義務を負う期間は、保険者が承諾したあと、保険者が第1回保険料を受領した時点からとなります。

しかし、第1回保険料の収納を確実にするとともに申込者が申込を撤回するのを防止するという保険者の営業政策上の理由から、申込時点で第1回保険料相当額の支払を求めることがよくあります。本来は、申込時点では第1回保険料相当額の支払は不要なはずですが、保険者側の都合によって第1回保険料の支払いを求めていることとの均衡上、契約を申込む側の納得感を得るため、また、支払をした以上は保険によって補償されているであろうという期待を裏切らないため、保険者の承諾があった時、すなわち本来の契約成立時期よりも前である第1回保険料相当額受領時か告知時のいずれか後の時まで保険者の責任開始を遡らせるという責任遡及条項が設けられるようになりました。

責任遡及条項がある場合の流れは次のとおりです。

| ❶保険契約者による契約申込み ❷第1回保険料相当額を保険者が受領 ⬅ この時点に遡及して保険期間が開始 ❸保険者(保険会社)による承諾 |

ただし、第1回保険料相当額受領時より告知が後のときには告知時までしか責任が遡及しないとされています。告知のない申込は実質的に申込としての意味をもたないからです。

遡及保険としての有効性

前述のとおり、保険法39条は、生命保険契約を遡及保険とする合意について、遡及保険の合意が無効となる場合を規定しています。

保険法39条1項は、保険契約者が死亡保険契約の申込みをした時に、保険契約者又は保険金受取人が既に被保険者が死亡していることを知っていた場合、保険契約を無効とするというものです。

上記赤色の部分(②)のように、第1回保険料相当額を受領した後に契約申込を承諾した場合、第1回保険料相当額受領時か告知時のいずれか後の時まで保険者が契約上の責任を負う旨の定めは、申込の時に遡って保険者は責任を負うこというものです。このように、遡及させるのは申込時までなので、申込時よりも前の被保険者の死亡は保険期間開始前の事故であり、遡及保険の定めによって保険給付を受けることはありません。そのため、保険契約者が申込時に被保険者の死亡を知っていても、保険法39条1項により無効となるのではなく、保険期間の開始前に被保険者が死亡している場合には、保険の対象となる危険がないので、保険契約全体が無効となります。

この場合において、保険者が受領していた保険料は、不当利得となりますので、保険者は返還義務を負います。しかし、保険契約者が被保険者の死亡を知りながら保険契約を申し込んだのであれば、民法705条または708条により保険者は保険料返還義務を負いません。

また、保険法39条2項は、申込時より前に発生した保険事故についての保険給付を行う定めは、保険者又は保険契約者が当該死亡保険契約の申込みをした時に、保険者が保険事故が発生していないことを知っていたときは無効とするというものです。上記②のような、責任遡及条項で責任を遡及させるのは申込時までなので、責任の開始を保険契約者の申込の時よりも前に遡らせる場合に関する保険法39条2項が適用されることはありません。

承諾前死亡

承諾前死亡とは

承諾前死亡というのは、責任遡及条項がある保険契約について、保険契約者側が申込に際してなすべきこと(申込書の提出、告知事項の告知、第1回保険料相当額の支払)を済ませ、保険者の承諾を待っている間に被保険者が死亡した場合を言います。

この場合、契約自由の原則に従えば、保険者は申込を拒絶して承諾せず、保険金を支払わないこともできそうですが、保険契約者としては、保険料分を支払っており、他のやるべきことも済ませているため、契約を承諾してもらって保険金を支払って欲しいと考えるのも自然なことと思われます。

この点、被保険者が保険契約の被保険者として適当な性質・状態にあり(このような性質・状態を保険適格体といいます。)、保険者として承諾を拒絶する実質的理由がない場合には、信義則上、承諾を拒絶できないと考えるのが現在の多数説です。裁判例でもこのような見解を一般論として認めています。つまり、被保険者が保険適格体である限り、原則として承諾前死亡の場合には保険金が支払われます。

なお、個々の事案における判示は、保険者の承諾拒絶は信義則に反しないとされているものが多いです。これは、実務上、保険者は、被保険者が保険適格体であれば契約を承諾して保険金を支払っており、保険者が保険適格体ではないと判断して承諾を拒絶したものだけが裁判で争われることになる帰結であると考えられます。

保険適格体の判断基準

では、保険者が承諾するか否かを分ける保険適格体の判断は、どのようになされるのでしょうか。

まず、保険適格体か否かを判断する基準となる「時」は、責任遡及条項によって責任開始する時、つまり第1回保険料相当額受領時か告知時のいずれか後の時点です。ただし、その時点より後に保険者に知られた事実も、保険適格体の判断において考慮されます。

次に、具体的にどのような判断がなされるかについては、保険者一般に共通するような客観的な基準があるわけではなく、それぞれの保険者が独自に設けている引受基準に従うことになります。引受基準の内容は保険者毎により異なりますが、被保険者の身体状況や、道徳危険に関する諸事情も考慮されることがあります。このように引受基準は保険者が独自に設けているものであるため、承諾を拒絶する場合には、引受基準に従えば承諾の拒絶が相当であることを保険者が立証する責任を負うと考えられます。

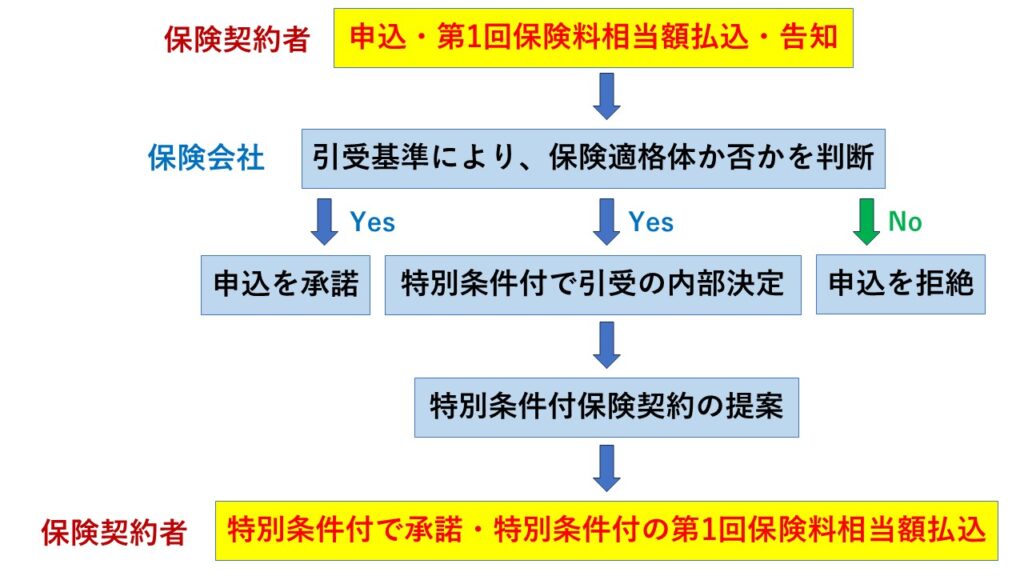

このように、引受基準によって保険適格体であるかを判断して承諾するか拒絶するかを判断するのが原則ですが、引受基準を満たさず承諾できないものの、申込内容に変更を加えれば承諾することが可能な場合もあります。保険者がこのように判断して特別条件付の保険契約を提案した場合、提案する通知を行い、保険契約者が特別条件に承諾すれば、特別条件付の保険契約における第1回保険料相当額を支払うという流れになります。

事案の検討

では、保険契約者の申込後に保険契約者が特別条件付であれば引受するという内部決定をしたのですが、これを保険契約者に通知する前に、被保険者が死亡してしまったという事案を検討してみましょう。

- Q

-

次のような時系列において、保険会社Yによる保険契約の申込み拒絶は認められるでしょうか?

(参考事案:東京高判平成22年6月30日)

①会社Xは、保険会社Yに対して、会社Xを保険契約者兼保険金受取人、その代表取締役Zを被保険者として責任遡及条項のある保険契約の申込をし、必要な告知及び第1回保険料相当額を払込みました。

告知の概要は次のとおりです。

・高血圧症の治療をしていること

・心電図の異常があり、心疾患等の可能性が疑われる旨の診察医の意見

②被保険者Zは死亡しました。

③保険会社Yは、Zの死亡をしらないまま、特別条件付であれば保険契約を引受するという内部決定をしました。

④保険会社Yは、この決定を会社X側に通知する前に、Zの死亡を知りました。

⑤保険会社Yは、受領していた第1回保険料相当額を返還して、保険契約の申込を拒絶しました。

-

責任遡及条項のある保険契約におけるいわゆる承諾前死亡の場合、被保険者が保険契約の被保険者として適当な性質・状態(保険適格体)であり、保険者として承諾を拒絶する実質的理由がない場合には、信義則上、承諾を拒絶できないと考えられます。

そこで、まず当初の保険契約の申込については、保険会社は、告知内容を受けて自社の引受基準に従い判断した結果、保険適格体と認められないと決定していますので、承諾を拒絶しても信義則に反しません。

次に、保険会社は特別条件を付けるという内部決定をしており、保険契約者が特別条件を承諾する可能性が高いときは特別条件の保険適格性を有するものとして保険契約の申込みを特別条件付で承諾する義務を負うと考えられないか、問題となります。

この点、当初の保険契約上の保険適格者と認められなかったのであり、当初の保険契約の申込みに対する承諾を拒絶する合理的理由があります。

そのため、特別条件を付ければ当然に当初から保険適格者であるということになりません。特別条件を付けることを内部決定したことによって、はじめて特別条件付の保険契約における保険適格性が認められるのです。

そして、特別条件付の契約については、保険会社が特別条件を新たな提案として提示し、保険契約者がこれを承諾してその内容で新たに保険契約の申込みをする必要があり、当初の申込をもって特別条件付契約の申込みとみることはできません。

また、特別条件付保険契約における第1回保険料相当額の支払もしておらず、保険会社は、特別条件付で承諾する義務も負っていないと考えられます。

まとめ

遡及保険は保険契約者側のニーズに応える方法として用いられていますが、生命保険における責任遡及条項により責任開始時期を遡及するためには、あくまで保険者による保険契約申込の承諾があることが前提です。承諾前死亡の場合には、被保険者が保険適格体である限り、保険者は申込の承諾をすべき義務が信義則上ありますが、保険適格体でない場合には承諾を拒絶することもあります。

このように、遡及保険の仕組みは複雑な点も多いため、保険会社の対応などで疑問を感じた場合には、専門家に相談してみましょう。

保険金の不払いに

お悩みの方へ

保険会社への対応に疑問を感じた時は、交渉のプロである弁護士にお任せください。

ご相談内容に応じて、代理請求・示談交渉、そんぽADRセンターへの申立て、訴訟提起をいたします。

時効で権利が消滅することもあるので、ご連絡はお早めに。

ご相談はお気軽に

当事務所では、「保険金の不払い」に限りご相談をお受けしております。

-

弁護士への相談

5,500円

5,500円

Column

おすすめコラム

キーワードから探す

-

弁護士への相談

5,500円

- 弁護士へのご相談 初回30分は5,500円

メールで

メールで