事務所紹介

事務所紹介 アクセス

アクセス

columns

弁護士コラム

海外資産の相続を完全ガイド~手続きの流れと税金の扱い方~

- 家族信託・遺言書作成

- 投稿日:2025年05月22日 |

最終更新日:2025年06月30日

- Q

-

私には子供が3人いますが、そのうち2人は海外に住んでいます。私が持っているハワイのコンドミニアムや海外の銀行口座の残高について、相続の準備をどうすべきか教えてください。

海外住まいの2人の子供の相続手続きや、相続税の二重課税が特に心配です。長男はハワイ在住のため、コンドミニアムは彼に相続させたいのですが、正直何から手を付けるべきか分かりません。

海外資産の相続手続きの具体的な流れなど、基本的な部分から知りたいです。

- Answer

-

海外資産が含まれる相続であっても、被相続人が日本国籍だった場合は、日本の法律に則って相続の手続きを進めていくのが原則です。ただし、実際は被相続人の国籍や財産の種類によっても適用される法律は異なる点に注意が必要です。

また、海外資産が含まれる相続は日本国内だけで完結する相続に比べると、必要な書類が多いうえに、所要期間も長くなるため、当然費用もかかります。さらに、国によってはプロベートといって、裁判所での手続きが完了しないと相続財産の分配・処分が行えない決まりを採用していることがあるため注意しなくてはいけません。

この記事では、海外資産の相続について、基本的な流れや注意すべき点について、詳しく解説します。

海外資産が含まれる相続であっても、被相続人が日本国籍だった場合は、日本の法律に則って相続の手続きを進めていくのが原則です。しかし、被相続人が外国籍だった場合は、母国がどの国か、その国が取っている立場によっても相続の手続きを進める際に則る法律は異なります。

この記事では、海外資産が含まれる相続について、基本的な流れやトラブルを起こさないために注意すべき点を解説しますので、参考にしてください。

目次

海外資産相続の基礎知識

海外にある資産=海外資産を相続する場合、日本の相続とはさまざまな点で異なるため注意しなくてはいけません。

ここでは、具体的な違いについて、以下の3つの観点から解説します。

- 1国際相続の定義

- 2準拠法の基本的な考え方

- 3日本の相続との違い

国際相続とは

国際相続とは、被相続人または相続人が海外に住んでいる、もしくは相続すべき財産が海外にあるような相続の事案を指します。

例えば、相続財産の中にハワイのリゾートマンションが含まれていたり、被相続人の長男がハワイ在住だったりした場合、その事案は国際相続になると考えましょう。

参照:e-GOV法令検索|法の適用に関する通則法 第三十六条

準拠法の考え方

国際相続の場合、相続が発生した際の手続きを進めるために、従うべき法律=準拠法が問題になります。

日本における国際相続の準拠法は、被相続人の本国法が原則となります。そのため、被相続人が日本国籍だった場合は日本の法律が適用されると考えてください。

国際相続が発生した際に法律上どのように扱うかは、国によって採用している考え方が異なりますが、大別すると相続統一主義と相続分割主義という考え方があります。

相続統一主義とは、財産がある場所や種類に関係なく、すべての財産について同じ扱いをするという考え方です。

一方、相続分割主義とは、財産がある場所や種類によって適用される法律が変わるという考え方を指します。

例えば、アメリカ在住のアメリカ人が日本に別荘としてマンションを持っていたとしましょう。相続統一主義の考え方によれば、このマンションを家族が相続する際の扱いは、アメリカの法律に則って決まります。しかし、実際のアメリカは相続分割主義を取っているため、例えアメリカ人が所有者だったとしても、そのマンションが日本にある限りは、日本の法律が適用される仕組みです。

なお、国によってもどちらの立場を取っているかは異なるため、以下の表も参考にしてください。

| 区分 | 内容 |

| 相続統一主義の国 | 日本、韓国、ドイツ、イタリア、スペイン、スウェーデンなど |

| 相続分割主義の国 | アメリカ、イギリス、オーストラリア、フランス、中国など |

海外資産相続の特徴

海外資産の相続は、日本国内だけで完結する場合とはさまざまな点が大きく異なります。まず、相続財産が複数の国にまたがっている場合、適用される法律の数もそれだけ増えるうえに、相続税の対象となる要件も複雑になる点に注意が必要です。

また、必要となる書類も異なるため、準備にも時間がかかります。

例えば、預金の解約や不動産の名義変更をする場合、遺産分割協議書や相続人の印鑑証明、住民票等を提出しなくてはいけません。

しかし、相続人が海外に住んでいて、日本に住民登録をしていない場合は、印鑑証明や住民票が取得できません。そのため、これらの書類に代えてサイン証明や在留証明を用意することになります。

また、所要期間も、日本国内だけで完結する場合に比べ、長くなることが多いのが大きな特徴です。書類のやり取りに時間がかかるのはもちろんですが、後述のようにアメリカなどプロベート(検認裁判)が必要になる国が関係する場合、1年~3年と長期間かかるのも珍しくありません。

費用については、現地の弁護士に支払う費用や相続完了までの期間によっても異なりますが、100万円以上かかるケースもあるため、事前に見積もりを取得しましょう。

海外資産相続の具体的な手続き

海外資産相続に関しては、どこの国に資産があるのか、被相続人と相続人の国籍や居住地によっても細かい手続きは異なる点に注意が必要です。

ここでは、以下の3段階に分けて、具体的な手続きを解説します。

- 1相続手続の準備

- 2相続手続きの実施

- 3検認裁判の対応

相続手続の準備

まず、相続手続きを本格的に開始する前に、書類を準備する必要があります。相続人に海外に住んでいる人が含まれる場合、住民票や印鑑証明がないため、それに代わるものとして在留証明書やサイン証明書を用意しなくてはいけません。日本国籍を離脱していた場合は、現地または日本人の公証人などに依頼し、宣誓供述書を作成してもらう必要があります。

ただし、サイン証明はサイン証明書を作成する他に、遺産分割協議書にサインをしたそのサインを直接証明してもらうという形式もあります。提出先によっては遺産分割協議書等に直接サイン証明をしてもらうほうがスムーズに手続が進む場合もあります。事前に提出先に確認しておいたほうがよいでしょう。

また、後述するプロベートを行う国にある不動産が相続財産に含まれていた場合は、被相続人の死亡証明書を現地語(例:英語)に訳したものを提出する必要があるため、さらに手続きが煩雑です。

なお、海外にあるマンションなど、相続にあたって国外にある財産の評価を行う際は、日本の法律(厳密には財産評価基本通達)に則るのが原則的な取り扱いです。現地の法制度を確認するには、日本の弁護士を通じて現地の弁護士に連絡し、確認するのが現実的な方法になります。

弁護士によっては、日本だけでなく、アメリカなど他の国の弁護士資格を持っていることがあるため、相談してみると良いでしょう。

相続手続きの流れ

相続財産に海外にある資産が含まれる場合、日本での相続手続きと海外での相続手続きを同時並行で行わなくてはいけません。

例えば、日本に住んでいた被相続人の相続財産にハワイのコンドミニアムが含まれていた場合、日本での相続税の申告・納付を相続開始のあったことを知った日の翌日から10ヶ月以内に行うとともに、アメリカ・ハワイ州にも相続開始日から9ヶ月以内に遺産税の申告・納付を行う必要があります。

なお、日本での相続税の申告・納付に先立って、法定相続人の確認、相続財産の確認・評価、遺産分割協議を行う必要があることや、所得税の準確定申告・納付を相続開始のあったことを知った日の翌日から4ヶ月以内に済ませる必要があるのは、通常の相続と変わりありません。

なお、相続税の申告・納付はハワイのコンドミニアムなど海外資産も含めて行いますが、アメリカ・ハワイ州に支払った遺産税については税額控除を適用できます。

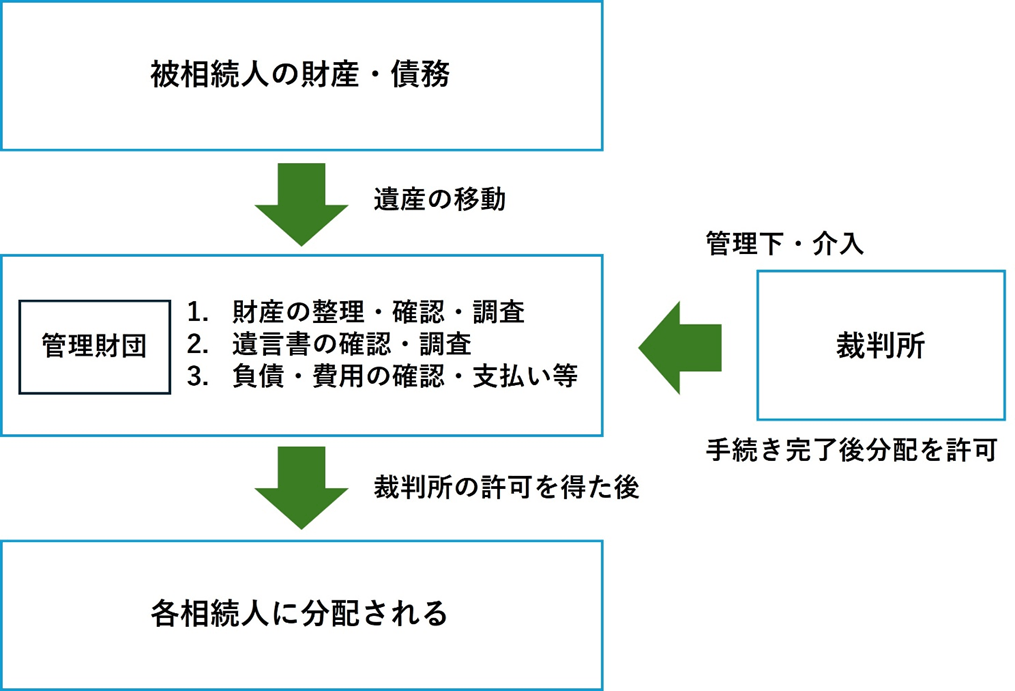

検認裁判(プロベート)

検認裁判(プロベート)とは、遺言書の内容が正しいか確認するために裁判所で行う手続きのことです。

日本では、裁判所による判断を経ずに遺産相続を進めることが可能です。

| ※ 遺言書の検認 日本で検認というと、遺言書の検認があります。自筆証書遺言や秘密証書遺言の場合、家庭裁判所に提出し、相続人立会いのもとで遺言書を開封・確認する必要があります。 |

しかし、アメリカやイギリスなど、検認裁判制度を採用している国では、検認裁判の完了を示す審判書がないと、遺産相続は進められません。

一般的な手続きの流れは以下のとおりです。

所要期間や必要な費用はケースバイケースですが、中には数年の期間を要すこともあり、また、現地の弁護士の関与も必要となるため数百万円かかるケースもあります。そのため、事前の見積もり取得は必須となります。

| 項目 | 内容 |

| 必要な場合 | アメリカなどの対象国 |

| 手続期間 | 数ヶ月〜数年 |

| 概算費用 | 数十万〜数百万円 |

海外資産における相続税の取り扱い

相続税の額は、簡単に言えば、相続財産の総額と法定相続人の数で決まります。

無制限納税義務者の場合、相続財産の総額を算出するに際し、被相続人の海外資産も、日本の相続税の対象となる相続財産に含まれます。そのため、海外資産も忘れずに相続財産に含めて計算しなくてはいけません。ただ、状況によっては日本と海外の両方で税金を払うことになり、二重課税の問題が生じます。

ここでは、具体的に課税対象となる範囲や二重課税への対策について解説します。

課税の基本的な考え方

基本的な考え方として、被相続人の財産に海外にあるものが含まれていたとしても、それも含めてすべての財産が課税対象になります。

例えば、被相続人が海外の一戸建て、マンション・コンドミニアム、農地、店、貸地、不動産上の権利を有していたなら、課税対象になる仕組みです。また、海外の銀行、証券会社に口座があった場合、その残高も課税対象の財産として扱われます。

また、相続税は相続人が支払うことになりますが、相続が発生した時に被相続人や相続人がどこに住んでいたかによっても扱いが異なることに注意が必要です。

まず、相続時に日本に住んでいた(住所があった)相続人は「居住無制限納税義務者」として扱われます。「居住無制限納税義務者」に該当する場合、全世界の財産について相続税を払わなくてはいけません。

ただし、被相続人が在留資格を有し、かつ、日本国内に住所を有する「外国人被相続人」の場合や10年以内に国内に住所のない「非居住被相続人」の場合、相続人が相続開始の時において在留資格を有する者であってその相続の開始前15年以内において日本国内に住所を有していた期間の合計が10年以下である「一時居住者」の場合は「居住制限納税義務者」となり、国内財産のみが課税対象となります。

一方、相続時に日本に住んでいなかった(住所がなかった)場合、「非居住無制限納税義務者」として扱われます。厳密には、日本に住んでいなかった相続人で、日本国籍を有するなど特定の条件を満たす人だけが非居住納税義務者として扱われる仕組みです。「非居住無制限納税義務者」に該当する場合も全世界の財産について相続税を払わなくてはいけません。

| 納税義務者の区分 | 課税対象 | 該当条件 |

|---|---|---|

| 居住無制限納税義務者 | 全世界の財産 | 相続時に日本に住所がある |

| 非居住無制限納税義務者 | 全世界の財産 | 日本国籍保有者など特定条件 |

他方、相続などで財産を取得した時に外国に居住していて日本に住所がない人は、居住無制限納税義務者または非居住無制限納税義務者を除き、取得した財産のうち日本国内にある財産だけが相続税の課税対象となります(居住制限納税義務者及び非居住制限納税義務者)。

二重課税への対応

相続財産にハワイのコンドミニアムなど海外資産が含まれている場合、その資産がある国・地域に対しても税金を納める必要が出てきます。しかし、国・地域によっては外国税額控除が利用できる可能性があるので、活用しましょう。

以下の金額のうち、いずれか少ないほうの金額を外国税額控除として、日本で支払う相続税の金額から控除することが可能です。

・海外で支払った相続税

・日本の相続税額 ×(海外にある相続財産額の合計 ÷ 相続人の相続財産額)

具体的な計算例をみてみましょう。

| 例)被相続人Aには、日本国内の資産が1億円、国外資産が9億円あった。被相続人Aの夫は既に死亡しており、相続人は長男のB一人だけである。相続が発生し、Bは日本で相続税を4億6000万円、海外で相続税を1億円払った。 この場合、外国税額控除として相続税の金額から控除できる金額は以下のいずれか少ない方になる。 ・1億円 ・4億6000万円×1億円÷10億円=4,600万円 ⇒ 4,600万円が控除できる! |

海外資産の相続で特に注意が必要なケース

海外資産の相続をする場合、日本だけで完結する相続では起こりえないトラブルもあることに注意が必要です。特に注意が必要なケースとして、以下の3つを解説します。

- 1外国籍被相続人の場合

- 2外国籍相続人の場合

- 3海外不動産の相続

被相続人が外国籍の場合

日本における国際相続の準拠法は、前述のとおり、被相続人の本国法が原則となります(通則法36条)。日本在住の被相続人が外国籍だった場合の相続は、被相続人が国籍を有する国(外国)の法律に則って行われます。そのため、被相続人が外国籍の場合、被相続人が国籍を有する国の相続法についての理解が不可欠です。

被相続人が国籍を有する国の相続法で、相続人についての準拠法を被相続人の住所地の法とする定めがある場合、被相続人の住所地であった日本の法律が適用されます。

このような例は、「反致」といいます(通則法41条)。

このような反致が成立するか否かを検討するにあたっては、対象となる外国の法律の調査が必要となります。外国の法律と一口に言っても、条文の形で定められている場合だけではなく、判例や慣習なども調査対象となる国もあります。

かなり高度な知識と経験が必要になるため、実際に相続が発生する前から外国法に強い弁護士に相談しましょう。

相続人に外国籍者が含まれる場合

相続人が外国籍だった場合、書類の準備とコミュニケーションという2つの点で相続手続きが困難になる恐れが出てきます。

まず、日本では相続にあたり、住民票や印鑑証明、戸籍謄本が求められますが、これらの書類を外国でも同じように用意できるとは限りません。その場合、現地または日本人の公証人などに依頼し、在留証明書、サイン証明書、宣誓供述書等を作成してもらうなどの代替手段が必要です。

また、日本国籍を離脱して外国籍になったり、もともと日本語が堪能だったりする場合を除いては、言語の違いによるコミュニケーションの齟齬も生じます。さらに、相続人になるはずの親族が海外に住んでいて、住所が分からず連絡が取れないため、遺産分割協議すら始められないかもしれません。

不動産相続の特殊性

海外にある不動産が相続財産に含まれていた場合、以下の3点が懸念点となります。

早い段階から現地弁護士・税理士などの専門家に相談し、準備を進めるのが現実的な解決策です。

| 項目 | 必要な対応 | 留意点 |

|---|---|---|

| 現地法制度 | 現地弁護士への相談 | 国による制度の違い |

| 所有権移転 | 必要書類の準備 | 国による必要書類の違い |

| 税務対応 | 現地税理士への相談 | 二重課税の可能性 |

海外資産相続は現地の専門家への相談がおすすめ

日本で選任された遺言執行者が海外にある不動産の名義書換や引渡しを求めても、プロベートを経る必要があるなどの理由で断られる可能性は十分にあります。遺言書作成の段階から、どのような対応をすれば相続がスムーズにいくのか、日本と外国の双方に詳しい専門家に相談しながら進める必要があります。

また相続開始後も、海外にある資産が相続財産に含まれている、相続人が海外に住んでいたなど、国際相続に関しては、日本と外国の双方に詳しい専門家に相談して手続きを進めましょう。日本と海外では相続に関する法律や具体的な扱いが異なる以上、専門的な知識や経験がないと対応するのは困難です。

東京都千代田区の遺産相続に強い弁護士なら直法律事務所

海外資産が含まれる相続は、どの国の法律が適用されるか確定させなくてはいけないうえに、海外との書類のやり取りやプロベートなど時間と費用がかかる手続きが多い点に注意が必要です。現地の法律事務所、税理士事務所に相談するか、外国の法律・税務に詳しい専門家がいる日本の弁護士事務所、税理士事務所に相談しましょう。

いずれにしても、相続に関し懸念点があるなら、「これはどうすれば?」という疑問があれば、早い段階から弁護士などの専門家に相談するのをおすすめします。

家族信託・遺言書作成についてお悩みの方へ

相続においては、「自分が亡くなったあと、どうしたらよいのか」とお悩みの方も多くいらっしゃると思います。当サービスでは、家族信託・遺言書の作成に関しても、ご依頼者様のニーズに沿った、適切な対策・アドバイス・サポートをプロの弁護士がおこないます。お悩みの方はお早めにご連絡ください。

初回相談は

0

円

初回相談は

0

円

相続に関わるお悩みは相続レスキューにお任せください

ご相談はお気軽に

- 初回相談は 円 お気軽にご相談ください

メールで

メールで