事務所紹介

事務所紹介 アクセス

アクセス

columns

弁護士コラム

同族会社の株式の評価方法は?選択基準や計算方法を解説

- 相続税・事業承継対策

- 投稿日:2025年04月17日 |

最終更新日:2025年04月17日

- Q

-

長男と一緒に、父から引き継いだ電機部品製造会社を営んでいます。自分もそれなりの年齢であるため、ゆくゆくは長男に後を継がせるつもりですが、同族会社であるうちの会社の株式の生前贈与について、顧問税理士に聞いても詳しい説明がなくて困っています。

事業承継や相続対策に活かしたいので、株式評価額の算定方法にはどんなものがあるのか、自社の規模や業績に応じた最適な評価方法の選び方について教えてください。

- Answer

-

同族会社の自社株式の評価方式は、その株式を持っているのが誰か、どの位の規模の会社なのかによっても異なります。そのため、評価額を求めるためには、まずは評価方式ごとの違いを知り、何をもって使うべき評価方式を決めていくのかという仕組みを知らないといけません。

ただし、実際に評価をする際は、かなり複雑なデータを読み解いたうえで進めていく必要があるため、弁護士や税理士などの専門家に相談しましょう。

この記事では、同族会社の株式の評価方法について、種類や具体的な内容、選定基準といった基本的な知識を解説します。実際に株式評価を行う際の注意点についても触れているので、ぜひ参考にしてください。

ゆくゆくは子どもなどの親族に会社を継がせるべく、同族会社の自社株式の生前贈与など具体的な対策を検討している方はいらっしゃるでしょう。実際のところ、同族会社の自社株式の評価方法はかなり複雑です。しかし、最低限基本的な知識を知っておけば、具体的な対策を講じる際にスムーズに進められます。

この記事では、株式評価の方式や選定基準、注意点といった基本的な知識を解説するので、ぜひ参考にしてください。

また、同族会社の株式について、後継者が単独相続する必要性や円滑に相続するためのポイント、評価方法など重要な論点を「同族会社の経営権承継における遺産分割と株式評価の実務ガイド」にて詳しく解説していますので、こちらもぜひご参照ください。

目次

同族会社の株式の評価方法

同族会社の株式の評価方法は「誰がその株式を持っているのか」を基準にすると、原則的評価方式と特例的評価方式に分類できます。

- 原則的評価方式:会社を支配できる一族(同族株主グループ※)が保有する株式に対して使う方法

- 特例的評価方式:会社を支配できる一族以外の人たち(少数株主グループ)が保有する株式に対して使う方法

※「同族株主」とは、課税時期における評価会社の株主のうち、株主の1人及びその同族関係者の有する議決権の合計数が評価会社の議決権総数の30%以上(株主の1人及びその同族関係者の有する議決権の合計数が最も多いグループの有する議決権の合計数が50%超である場合には、50%超)である場合におけるその株主及びその同族関係者をいいます(国税庁HP「同族株主の判定」)。詳しくは後述します。

原則的評価方式と特例的評価方式の中に、具体的にどのような評価方式が含まれるのかを、表にまとめました。

| 評価方法 | 種類 | 適用条件 | 評価方法の概要 |

| 原則的評価方式 | 類似業種比準方式 | ・大会社は原則として適用 ・同族株主で議決権割合5%以上の株主* | ・類似する上場企業の株価を基準に評価 ・配当金額、利益金額、純資産価額の3要素で比準 |

| 純資産価額方式 | ・小会社は原則として適用 ・同族株主で議決権割合5%以上の株主* | ・会社の総資産から負債を控除し評価 ・相続税評価額ベースで計算 | |

| 併用方式 | ・中会社に適用 ・同族株主で議決権割合5%以上の株主* | ・類似業種比準方式と純資産価額方式を併用 ・会社規模により併用割合が異なる | |

| 特例的評価方式 | 配当還元方式 | ・同族株主以外の株主 ・同族株主でも議決権割合5%未満の少数株主* ・役員または役員予定者を除く | ・1株当たりの年間配当金額を基に評価 ・配当金額を10%の利率で還元して算出 |

*同族株主で議決権割合5%未満の株主であっても中心的な同族株主や会社役員である株主は原則的評価方式が適用されます。

表からもわかるように、原則的評価方式には3種類の方式が含まれています。それぞれ評価額の求め方が異なるため、同じ会社の株式であっても、どの方式を用いたかによって結果は異なることに注意が必要です。

原則的評価方式

原則的評価方式とは、同族株主が取得した株式に適用される方式のことで、さらに以下の3つに分類可能です。

- 類似業種比準方式

- 純資産価額方式

- 併用方式

ここでは、それぞれの方式について、基本的な知識を解説します。

類似業種比準方式

類似業種比準方式とは、自社と同様の事業を営み、かつ上場している会社と自社について、以下の4要素を比較のうえ、自社の株価を計算する方法を指します。

| 株価 | 自社と同様の事業を営み、かつ上場している会社の株価。 国税庁が定める 「類似業種比準価額計算上の業種目及び業種目別価格等」の類似業種の中から該当する株価を選ぶ。 |

| 配当 | 直前期末2年間の配当金額の合計額の2分の1の額を直前期末の発行済株式数で除した額。 ※自社の一株当たりの配当金額を算出し、国税庁「類似業種比準価額計算上の業種目及び業種目別株価等」における類似業種の一株当たりの配当金額と比較する。 |

| 利益 | 「利益=法人税の課税所得金額-非経常的な利益金額+受取配当等の益金不算入額-配当に係る所得税額+損金の額に算入した繰越欠損金の控除額」という式で算出する額。 ※自社の1株当たりの利益金額を算出し、国税庁「類似業種比準価額計算上の業種目及び業種目別株価等」における類似業種の一株当たりの利益金額と比較する 。 |

| 純資産 | 「直前期末の資本金等の額と利益積立金額の合計額÷直前期末の発行済株式数」で求めた額。 ※自社の一株当たりの純資産価額を算出し、国税庁「類似業種比準価額計算上の業種目及び業種目別株価等」における類似業種の一株当たりの純資産価額と比較する。 |

これらの数字を元に、自社に関する以下の3つの値を求めましょう。

- 1株当たりの配当金額

- 1株当たりの利益金額

- 1株当たりの純資産価額

ただし、これら3つの値を求める場合、株式数は「法人税申告書別表5(1)に掲載されている直前期末の資本金等の額÷50」で求めた数字を使う点に注意してください。

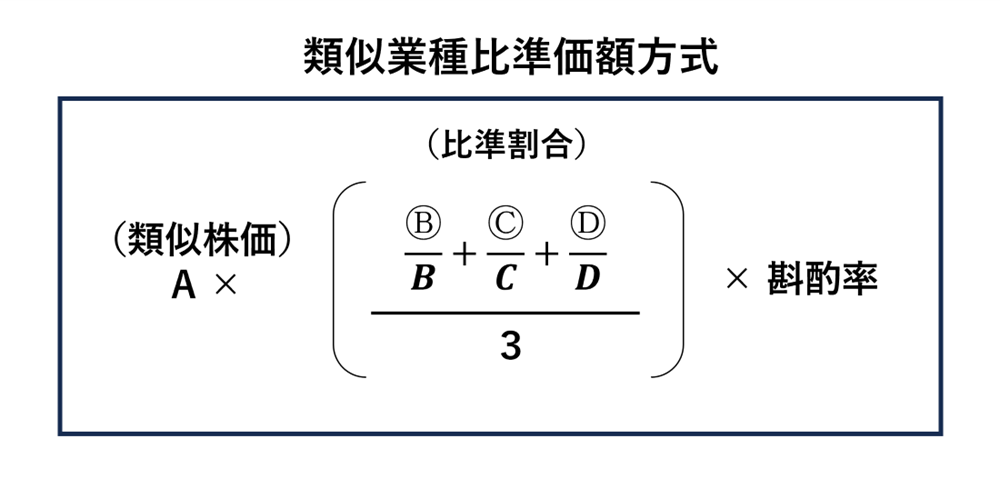

ここまで求められたら、以下の式を使って、類似業種比準価額を求めます。

なお、表中の記号と数字は以下のように対応しているので、併せて確認してください。

- A 類似業種の株価

- B 課税時期の属する年の類似業種の1株当たりの配当金額

- C 課税時期の属する年の類似業種の1株当たりの年利益金額

- D 課税時期の属する年の類似業種の1株当たりの純資産価額(帳簿価額)

- Ⓑ 評価会社の1株当たりの配当金額

- Ⓒ 評価会社の1株当たりの年利益金額

- Ⓓ 評価会社の1株当たりの純資産価額(帳簿価額)

純資産価額方式

純資産価額方式とは、株式を会社財産に対しての持ち分とする前提に立ち、会社の純資産に基づき株式評価額を算定する方法のことです。より簡単には「現時点で会社を解散・清算したら、株主がどのぐらいの財産を受け取れるか」を元に、株式評価額を計算する方法といえます。

一例として、現時点で会社を解散・清算したら、手元に300万円が残ると仮定しましょう。その際、発行している株式が200株あったとしたら、1万5,000円(=300万円÷200株)が「1株当たりの評価額」になります。そして、この「1株当たりの評価額」が、純資産価格方式における非上場株式の評価額と考えましょう。

より具体的には、以下の手順で計算していきます。

- ① 評価時点における会社の貸借対照表を作成する(相続の場合は相続開始時点、贈与の場合は贈与時点)

- ② 貸借対照表に含まれる資産・負債を財産評価基本通達の定める方法により時価評価する

- ③ 時価評価した資産および負債の額の差から純資産価額を求める

- ④ 「純資産価額÷発行済株式総数」により1株当たり評価額を計算する

なお、純資産価額方式により自社株式の評価額を求める場合、会社の資産を相続税評価額で評価しなくてはいけません。

評価に際し「相続税評価額>帳簿価額」の状態になっていた場合、その差額(評価差額=含み益)に37%を乗じて算出した法人税相当額を相続税評価額による純資産価額から控除できます。

併用方式

併用方式とは、文字どおり「類似業種比準方式と純資産価格方式を併用する方法」です。

会社の規模によって併用方式を利用する対象となるか否か、また、類似業種比準方式と純資産価格方式を利用する比率が異なります。

まず、併用方式の対象か否かを判断するために、会社の規模を判定しなくてはいけません。

詳しくは後述しますが、まず従業員や総資産価額を基準に、以下の3つに分類します。

| 会社区分 | 判定基準 | 評価方法 |

| 大会社 | 従業員70人以上、または総資産価額・取引金額が基準以上 | 類似業種比準方式 |

| 中会社 | 大会社・小会社以外の会社 | 類似業種比準方式と純資産価額方式の併用 |

| 小会社 | 従業員5人以下、または従業員70人未満かつ総資産価額・取引金額が基準未満 | 純資産価額方式 |

このうち、中会社及び小会社は併用方式を用いることができます。

さらに、比準要素数1に分類される会社も併用方式を利用できます。

比準要素数1の会社とは、以下の3つの要素について「直前期末に2つ0であり、直前前期末にも2つ以上0」の状態にある会社を指します。

- 1株当たりの配当金額

- 1株当たりの利益金額

- 1株当たりの純資産価格

また、併用方式は類似業種比準方式と純資産価格方式を併用する方法ですが、類似業種比準方式を使用する割合を「Lの割合」といい、会社の規模に応じて定められています。基本的に会社規模が大きいほどLの割合も大きくなるように定められています。

| 会社規模区分 | Lの割合 |

| 中会社の大 | 0.90 |

| 中会社の中 | 0.75 |

| 中会社の小 | 0.60 |

| 小会社 | 0.50 |

| 比準要素数1の会社 | 0.25 |

会社規模が大きいほど類似業種比準方式を使う割合が増え、会社規模が小さいほど純資産価額方式を使う割合が増えることになります。

特例的評価方式(配当還元方式)

特例的評価方式(配当還元方式)とは、いわゆる同族株主以外(少数株主)が保有する自社株式に対して用いる評価方法です。国税庁によれば、以下の数式を用いて自社株式の評価額を求めます。

評価額 =(1株当たりの年間配当額/10%)×(1株当たりの資本金などの金額/50円)

同族会社の株式評価方法の選定基準

同族会社の株式の評価額は、どの評価方式を使うかによってもだいぶ異なってきます。重要なのは、会社の実態に応じ、妥当な評価方式を選ぶことです。

ここでは、同族会社の株式評価方法の選定基準について解説するので、参考にしてください。

株主区分

基本的な考え方として、同族株主の場合は原則的評価方式を、少数株主の場合は特例的評価方式を用います。

| 株主区分 | 判定基準 | 適用される評価方式 |

| 同族株主 | ・議決権総数の30%以上を保有する株主およびその同族関係者 ただし、議決権総数の50%超を保有する同族グループがある場合はその同族グループの株主およびその同族関係者のみ | 原則的評価方式 |

| 少数株主 | ・同族株主以外の株主 ・同族株主でも議決権割合5%未満の株主(役員・役員予定者を除く) | 特例的評価方式(配当還元方式) |

なお、議決権割合は「議決権割合(%)= (保有する議決権の数 /行使できる議決権の合計数)× 100」という式で計算可能です。

また、ここでいう同族関係者には、以下に当てはまる人・会社が含まれます。

- 株主の親族(6親等内の血族、配偶者、3親等内の姻族)

- 株主に経済的に依存している個人(内縁関係にある者など)

- 株主が支配している会社

評価株価の区分

基本的に、自社株式の評価方式は、会社規模に応じて決まる前提です。

ただし、以下のように、一定の条件に当てはまる会社(=特定の評価会社)については、原則として純資産価額方式を使うことに注意しましょう。

| 区分 | 内容 | 評価方式 |

| 一般の評価会社 | 通常の事業活動を行っている会社 | 会社規模に応じた評価方式 |

| 特定の評価会社 | ・開業後3年未満の会社等 ・開業前・休業中の会社 ・清算中の会社 ・土地保有特定会社 ・株式保有特定会社 ・比準要素数1の会社 | 原則として純資産価額方式 (清算中の会社は清算分配見込額) |

さらに、開業前または休業中の会社については、自社株式の評価方法は純資産価額方式しか利用できません。事業を行っていない以上、利益・配当もないことから、類似業種比率方式を用いるのは現実的ではないためです。この場合、取得したのが同族株主か、少数株主かによる扱いの差もありません。

会社区分

会社が大会社・中会社・小会社のどれに当てはまるかによっても、用いるべき評価方式は異なります。

| 会社区分 | 判定基準 | 評価方式 |

| 大会社 | 従業員70人以上、または総資産価額・取引金額が基準以上 | 類似業種比準方式 |

| 中会社 | 大会社・小会社以外の会社 | 類似業種比準方式と純資産価額方式の併用 |

| 小会社 | 従業員5人以下、または従業員70人未満かつ総資産価額・取引金額が基準未満 | 純資産価額方式 |

なお、従業員数が70人以上であれば無条件に大会社になりますが、70人未満の場合は、取引金額(=売上高)と総資産価額を基準とし、いずれか大きい方の数値を使って判定する流れです。業種によっても数字が異なる点にも留意しましょう。

【取引金額(売上高)基準】

| 会社区分 | 卸売業 | 小売サービス | それ以外 |

| 大会社 | 30億以上 | 20億以上 | 15億以上 |

| 中の大 | 7億以上 | 5億以上 | 4億以上 |

| 中の中 | 3.5億以上 | 2.5億以上 | 2億以上 |

| 中の小 | 2億以上 | 6,000万以上 | 8,000万以上 |

| 小会社 | 2億未満 | 6,000万未満 | 8,000万未満 |

【総資産価額基準】

| 会社区分 | 卸売業 | 小売サービス | それ以外 |

| 大会社 | 20億以上 | 15億以上 | 15億以上 |

| 中の大 | 4億以上 | 5億以上 | 5億以上 |

| 中の中 | 2億以上 | 2.5億以上 | 2.5億以上 |

| 中の小 | 7,000万以上 | 4,000万以上 | 5,000万以上 |

| 小会社 | 7,000万未満 | 4,000万未満 | 5,000万未満 |

※上記の結果にかかわらず、従業員数が35人以下の場合には中の中、20人以下の場合には中の小、5人以下の場合には小会社と判定します。

同族会社の株式評価の注意点

同族会社の自社株式など評価が難しく、流動性の低い財産がある場合は、生前から入念な準備を進めておく必要があります。いざ相続が発生した際に、何も準備ができていなかったとしたら、遺された家族の負担が甚大なものになるためです。

特に、相続税は被相続人が亡くなった日から10ヵ月以内に申告・納付の手続きを完了させなくてはいけないという明確なタイムリミットが設けられています。被相続人が何も準備しないまま亡くなると、相続発生後に相続人において、短期間で株式の評価などをし、相続人全員で遺産分割協議を成立させる必要が生じます。慌てて申告・納税しても後々修正申告をせざるを得ない事態になるかもしれません。

生前贈与には受贈者と贈与者の間でコミュニケーションを取りながら、確実に引き継げるというメリットがあります。ただし、遺産分割に際して特別受益とみなされ受け取る遺産が少なくなることや、法定相続人から遺留分を主張される可能性もあるため、他の法定相続人の理解を得ることが不可欠です。とるべき手段は、持戻し免除の意思表示や遺留分に配慮した遺言書の作成などありますが、個々のケースによっても適した方法は異なるため、早い段階で弁護士などの専門家に相談しておきましょう。

東京都千代田区の遺産相続に強い弁護士なら直法律事務所

同族会社の株式は「誰がその株式を持っているか」「会社の規模や業種」などを勘案し、適切な評価方式を用いて評価額を求めます。しかし、実際の計算はとても複雑であり、知識や経験がないと間違った数値になってしまいがちなのも事実です。

事業承継に伴い後継者に同族会社の株式を贈与すれば贈与税や相続税が発生しますが、評価額が間違っていたら後々修正申告が必要になるなどトラブルの元になります。正確な金額を求めるためには弁護士などの専門家に相談に相談しましょう。

相続税・事業承継対策についてお悩みの方へ

相続税・事業承継においては、ご自身にとってどの方法が効果的な対策となるのか、見極めることがまず大事です。トラブル防止の観点からも最適な対策・進め方ができるよう、プロの弁護士が専門家とも連携して安心のサポートをいたします。お悩みの方はお早めにご連絡ください。

初回相談は

0

円

初回相談は

0

円

相続に関わるお悩みは相続レスキューにお任せください

ご相談はお気軽に

- 初回相談は 円 お気軽にご相談ください

メールで

メールで