事務所紹介

事務所紹介 アクセス

アクセス

columns

弁護士コラム

孫養子は亡親の代襲相続人になれる?二重相続資格者について解説!

- 遺産分割のトラブル

- 投稿日:2024年03月18日 |

最終更新日:2024年03月19日

- Q

-

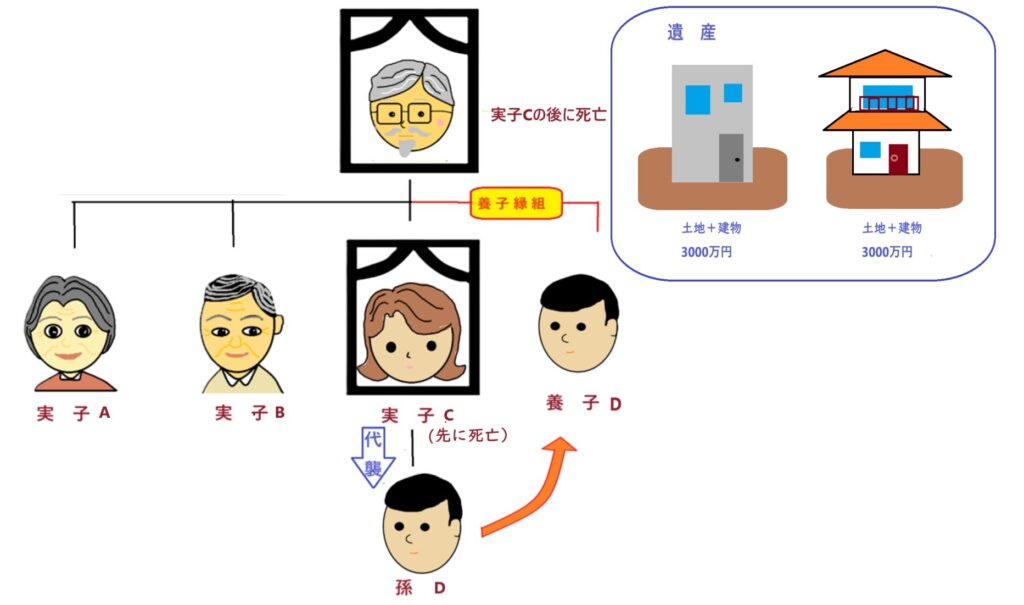

私は、母が亡くなってから母方の祖父に引き取られ、養子縁組をしていました。最近祖父が亡くなりました。遺産としては、甲市にある土地建物(3000万円)と、乙市にある土地建物(3000万円)があります。私は甲市の建物に住んでいるので、甲市の土地と建物が欲しいです。

私は養子としての相続分のほかに、母の相続するはずだったはずの分もあわせて相続できると主張できますか?

- Answer

-

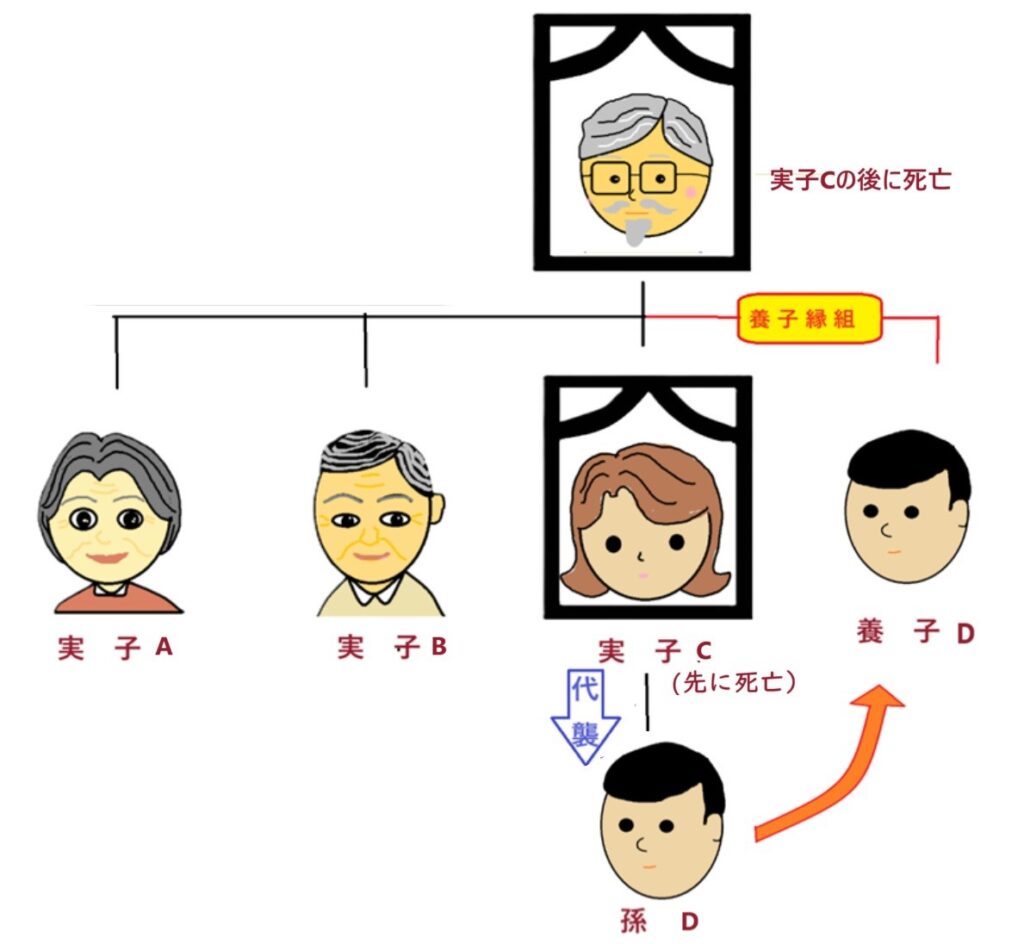

亡くなった祖父の相続に関して、Dは祖父の「子」としての相続資格と、祖父の死亡より前に亡くなっている母Cの代襲相続人としての相続資格を重複して取得します。

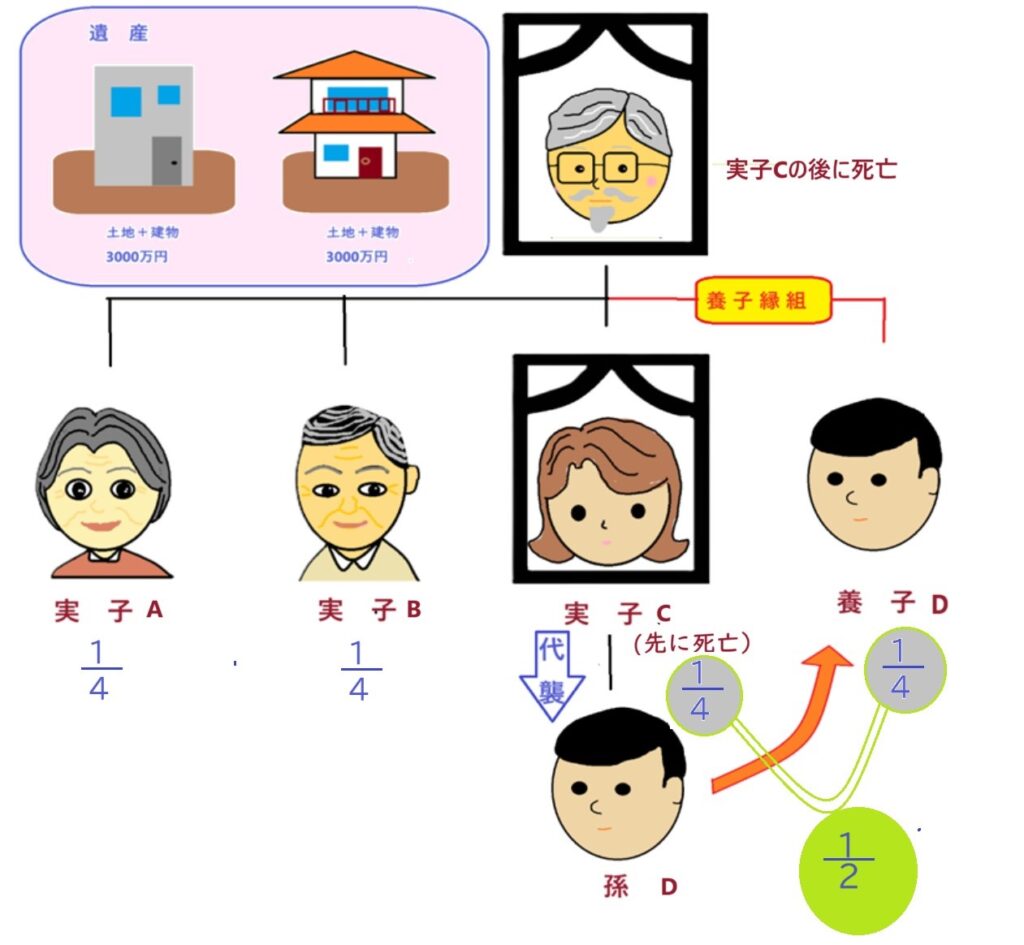

そして、祖父には実子ABCと養子Dと、計4名の「子」がいるので、それぞれの相続分は4分の1です。しかし、実子のうちCは相続開始前に亡くなっているので、Dがその相続分4分の1を代襲相続します。そのため、Dの相続分は、あわせて2分の1(4分の2)になります。叔母Aと叔父Bの相続分はそれぞれ4分の1です。

従って、Dが遺産の2分の1の評価に値する甲市の土地建物を欲しいというのは、不当な話ではありません。ただ、法定相続分があるからといって、それだけで、Dが甲市の土地建物を取得できるわけではありません。それぞれの相続人に遺産を分配して帰属させるためには、遺産分割の手続きをする必要があります。

遺産分割を協議でする場合、共同相続人全員で合意しなければなりません。そのため、Dは、叔母Aや叔父Bに対して、自身の法定相続分が2分の1あること、甲市の土地建物が遺産の2分の1相当の価値があり、取得したいことなどを説明し、納得してもらうことが大切です。

もし、協議ができない場合、家庭裁判所に調停または審判を申立て、遺産の分割を請求することができます。

このように、相続資格が重複する場合、法定相続分の計算が複雑となります。また、相続税の課税に関しても、原則と異なる扱いとなる場合もあります。

この記事では、相続資格が重複するのはどのような場合か、どのように遺産を取得できるのか、相続税の課税はどうなるのか、相続資格が重複する場合に相続放棄などをした場合にどうなるのかなどを解説していきます。

目次

養子と代襲相続人を兼ねる者の相続分は?(相続資格の重複)

養子の相続と代襲相続

冒頭のQ&Aのように、祖父が亡くなった子の子(孫)を養子にした後、亡くなり相続が発生した場合、その養子となった孫にはどのような相続権があるのでしょうか。

養子としての相続

孫(D)が祖父の養子になった場合、養子は祖父の相続人となります。養子の相続分は実子と同じです。例えば、祖父の配偶者がすでに死亡していて、実子が3人(A・B・C)いた場合、養子(D)を含めると「子」が4人になるので、それぞれの実子及び養子の相続分は4分の1になります。

代襲相続の発生

次に、祖父の実子である孫(D)の親(C)がすでに亡くなっていた場合、親(C)が相続するはずだった相続分はどうなるのか検討してみましょう。

本来なら相続人となるはずだった人が、死亡等して相続できなくなった場合、その人に子や孫など(直系卑属)がいれば、その子や孫などが相続人の地位を取得し、相続人が受けるはずだった相続分を承継して相続します。このように相続人としての地位を子や孫が承継することを代襲相続と呼びます。

では、冒頭のQ&Aの場合、孫(D)が親(C)を代襲相続するのでしょうか。どのような場合に代襲相続が発生するのか、みていきましょう。

代襲相続が生じる原因と代襲相続人になる者の範囲が民法で定められています。

まず、代襲相続が発生する原因となるのは、本来なら相続人となるはずだった被相続人の子または兄弟姉妹が次の3つの原因によって相続権を失った場合のみです。

| 【代襲原因】 ・相続の開始(被相続人の死亡)前に、相続人となるはずだった人が死亡 ・民法891条の欠格事由(※)に該当 ・廃除(相続人が被相続人に虐待か重大な侮辱その他著しい非行をした場合) ※欠格事由とは ・被相続人または自身と同順位以上の相続人を故意に死亡させ、または死亡させようとしたために、刑に処せられたこと ・被相続人が殺害されたことを知っていながら告発または告訴をしなかったこと ・被相続人に対する詐欺または強迫により、被相続人が遺言書を作成、撤回、取り消しまたは変更した(させた)こと ・被相続人の遺言書を偽造、変造、破棄または隠匿したこと |

代襲相続が発生する原因は上記に限定されており、相続人となるはずだった人が相続放棄をした場合でも、代襲相続は発生しません。

そして、代襲相続人となる者は、次のとおりです。

【代襲相続する者】

| 相続前に死亡するなど代襲原因があり、 相続権を失った 相続人となるはずだった者 | 代襲相続する者 |

| 被相続人の子 | 被相続人の孫 |

| 被相続人の孫も代襲原因に該当し相続権を失った場合 被相続人のひ孫(再代襲相続) ※ひ孫以降の玄孫など、何代先までも再代襲相続はありえます | |

| 被相続人の兄弟姉妹 | 被相続人のおい・めい |

冒頭のQ&Aの場合、被相続人である祖父の子(C)が相続開始前に死亡して相続権を失っているので、Cの子であるDはCを代襲相続します。

相続資格の重複者の相続権

Dのように養子としての相続資格と実子の代襲相続人としての相続資格がある場合、双方の資格で相続することができるのでしょうか。

このように二重の相続資格を有する相続人を「相続資格の重複者」、「二重資格者の相続人」、「二重相続資格者」などと呼びます。

この相続資格の重複者の相続権が両方とも認められるか否かについては、以下の表のように、パターンによって異なります。

【相続資格の重複者の相続権】

| パターン例 | 二重資格が問題となる相続人 | 問題となる相続資格 | 結論 | |

| ア | 祖父母が孫を養子にする ⇩ 父母が死亡 ⇩ 祖父母が死亡 | 祖父母の養子 兼 孫 | ①祖父母の養子 ②父母の代襲相続人 | ①と②の相続権を取得 ※昭和26・9・18民事甲第1881号民事局長回答も肯定 |

| イ | 実子と養子が婚姻 ⇩ 一方が死亡 | 生存する 実子又は養子 (妻 兼 兄弟姉妹) | ①配偶者 ②兄弟姉妹 | 配偶者としての相続権のみ取得するとするのが登記先例 ※昭和23・8・9民事甲第2371号民事局長回答) ※ただし、学説は①と②の相続権を肯定するものが多数説 |

| ウ | 妻が夫の父の養子になる ⇩ 夫が死亡 | 妻 兼 兄弟姉妹 | ①配偶者 ②兄弟姉妹 | 二重の相続権を取得 |

| エ | 兄を弟が養子にする ⇩ 兄が死亡 | 弟 兼 養子 | ①養子 (第1順位) ②兄弟姉妹 (第3順位) | 異なる順位の相続資格が重複するが、それぞれの相続権は同時に発生しないため、問題とならない |

| オ | 実親が非嫡出子を養子にする ⇩ 実親が死亡 | 非嫡出子 兼 養子 | ①非嫡出子 ②養子 | 養子縁組により嫡出子の身分を取得し、非嫡出子の身分は消滅するため、相続資格は重複しない |

上の表のア、イ、ウのケースでは相続資格の重複が問題となりますが、エとオのケースでは問題となりません。

冒頭のQ&Aはアのパターンに該当しますので、孫兼養子であるDは、祖父の養子としての相続権と母の代襲相続人としての相続権を重複して取得します。

相続資格の重複者の法定相続分と遺産分割

法定相続分の計算方法

遺言がない場合、民法の規定に従い、法定相続人が法定相続分を相続するのが原則です。亡くなった人の相続権がある人を法定相続人といい、次のとおり定められています。

| 【法定相続人とは】 死亡した人の法律上の配偶者は常に相続人となります。 配偶者以外の人は、①~③の順で配偶者とともに相続人となります。 なお、相続を放棄した者は、初めから相続人でなかったものとされます。 〇 配偶者 + ① 死亡した人の子供 ② ①がいない場合、死亡した人の直系尊属(父母や祖父母など) ③ ①も②もいない場合、死亡した人の兄弟姉妹 |

そして、法定相続分は次のようになっています。

【法定相続分】

※子ども、父母及び兄弟姉妹がそれぞれ複数人いる場合の相続分は、上記の相続分を人数で割って算定します。

相続資格の重複者の法定相続分の計算

では、Q&Aのように相続資格が重複する者の法定相続分はどうなるでしょうか。

このケースでは実子ABCと養子Dと、計4名の子がいるので、それぞれの相続分は4分の1です。しかし、実子のうちCは相続開始前に亡くなっていたのでその子Dがその相続分4分の1を代襲相続します。そのため、Dの相続分は、あわせて2分の1(4分の2)になります。

遺産分割

このように、Dの法定相続分は2分の1で、ABDはそれぞれの相続分で遺産を共有している状態です。しかし、法定相続分が十分にあるからといって、それだけで、Dが甲市の土地建物を取得できるわけではありません。それぞれの相続人に遺産を分配して帰属させるためには、遺産分割の手続きをする必要があります。

遺産分割を協議でする場合、共同相続人全員で合意しなければなりません。そのため、Dは、叔母Aや叔父Bに対して、自身の法定相続分が2分の1あること、甲市の土地建物が遺産の2分の1相当の価値があり、取得したいことなどを説明し、納得してもらうことが大切です。

もし、協議ができない場合、家庭裁判所に調停または審判を申立て、遺産の分割を請求することができます。

相続資格の重複者と相続税との関係

相続税の基礎控除と相続資格の重複

相続資格が重複する場合、相続税の基礎控除額にどのような影響があるでしょうか。

相続税には、基礎控除額や生命保険及び退職手当金の非課税枠があります。その控除額や非課税枠は、次の計算式で算出されます。

| 基礎控除額 = 3,000万円 + 600万円 × 法定相続人の数 生命保険、退職手当金の非課税額 = 500万円 × 法定相続人の数 |

基礎控除額も非課税額も、法定相続人の数によって上下します。そのため、法定相続人の数が多いほど、相続税が控除されたり非課税となる額が増加したりします。相続資格の重複者がいる場合、1人で2人分の相続資格を持っているため、法定相続人2人としてカウントされるのではないかと考える方も多いのではないでしょうか。

しかし、相続税の計算において、相続資格の重複者は法定相続人1人としてカウントされます。Dのように、養子であり実子の代襲相続人でもあっても、法定相続人1人として算定されるのです。相続分は2人分が加算されますが、法定相続人としてはあくまで1人なのです。

Q&Aのケースで基礎控除額を算定すると、3000万円+600万円×3(法定相続人の数)=4800万円です。6000万円の遺産のうち、4800万円が控除され、残り1200万円に相続税が課税されることになります。

なお、相続税の計算上、法定相続人としてカウントされる養子の数については次のような制限があるので注意が必要です。

| 【法定相続人の数に含める養子の数の制限とその例外(みなし実子)】 相続税の基礎控除額、生命保険金の非課税枠、死亡退職金の非課税枠などは、法定相続人の数を基に計算されますが、法定相続人の数に含める養子の数は、原則として次のように制限されています。 ・実子がいるときは1人まで ・実子がいない場合は2人まで しかし、被相続人の配偶者の実の子供で被相続人の養子となっている人等は、すべて法定相続人の数に含めて計算されます。これをみなし実子ともいます。 |

二重相続資格者における2割加算の影響

遺産を取得した人が、次の者以外の場合、その人の相続税額に、その相続税額の2割が加算されます。

| 【相続税を2割加算されない人】 ① 配偶者 ② 父母 ③ 子(養子を含む。ただし、孫養子は例外的に2割加算される。) |

この三者以外の者、例えば祖父母や兄弟姉妹、孫などが遺産を取得すると、相続税に2割が加算されて課税されます。

通常、養子は、「子」と同様で、2割加算されません。しかし、孫を養子にした場合、養子であっても相続税が2割加算されます。これは、いわゆる世代を飛ばして相続税の課税を回避することを防止するための措置です。ただ、孫養子であっても、代襲相続人としての立場と相続資格が重複する場合、2割加算はされないこととされています。

【原則】

子(養子を含む)は相続税2割加算されない

【例外】

孫養子は相続税2割加算される

【例外の例外】

孫養子でも代襲相続人の相続資格が重複する場合は2割加算されない

このように、孫養子の相続税の課税に関しては、場合によって2割加算がされるか否かが異なるため、注意が必要です。

相続資格の重複者の相続放棄・欠格事由・廃除

相続放棄

重複する相続資格のうちの片方のみを相続放棄することができるかという問題があります。

この点、【相続資格の重複者の相続権】の表のア、イ、ウのようなパターンの場合、重複する相続資格について、選択的に放棄することができると考えるのが多数説です。

次に、【相続資格の重複者の相続権】の表のエのようなパターンの場合、先順位にある相続権を放棄すると、後順位の相続権も放棄したことになるのかどうか問題となります。

この点、家庭裁判所の実務では、相続放棄申述書に記載された被相続人との続柄により判断されています。

欠格事由・廃除

相続資格の重複者が、片方の資格について相続欠格事由(民法891条)がある場合、同時にもう一つの資格でも欠格事由にあたるので、重複する資格の双方についての相続権を失うと考えられます。

また、相続資格の重複者が、片方の資格について廃除された場合、他方の資格についての相続権も失うものと解されます。廃除は、被相続人に対する虐待や重大な侮辱又は推定相続人の著しい非行があったときに、被相続人が家庭裁判所に請求することで相続人としての資格をはく奪する制度です。そのため、被相続人の意思の尊重という観点から、双方の相続権を失うべきと考えられるのです。

東京都千代田区の遺産相続に強い弁護士なら直法律事務所

相続資格が重複する者がいる場合、その相続手続きが複雑となることが多く、また、相続人間で不公平感を感じるものが出て、協議がまとまりにくいこともあります。さらに、相続税についても原則と異なる扱いになる場合もあります。

そのため、相続資格の重複が生じる相続が予定される場合、生前に対策ができるよう、また、相続が開始後も、スムーズに遺産分割協議を進めることができるよう、弁護士に相談することをおすすめします。

遺産分割についてお悩みの方へ

協議が円滑に進まない、お話し合いがまとまらない等、遺産分割にはさまざまなトラブルが生じがちです。遺産分割協議書の作成から、分割協議の交渉、調停申立て等、プロの弁護士が丁寧にサポートいたします。お悩みの方はお早めにご連絡ください。

初回相談は

0

円

初回相談は

0

円

相続に関わるお悩みは相続レスキューにお任せください

ご相談はお気軽に

- 初回相談は 円 お気軽にご相談ください

メールで

メールで