事務所紹介

事務所紹介 アクセス

アクセス

columns

弁護士コラム

後継ぎ遺贈は有効?無効?弁護士が詳しく解説

- 家族信託・遺言書作成

- 投稿日:2022年07月27日 |

最終更新日:2024年11月08日

- Q

-

私は会社を創業して代表取締役社長を務めていますが、長男を後継者として、その後は長女の息子(長男には子供がいないため)に会社を任せていければと思っています。

ところが、後継ぎ遺贈は法律上無効と言われました。有効となる手段はあるのでしょうか?

- Answer

-

ご指摘の通り、後継ぎ遺贈は無効です。

会社を立ち上げられた社長様にとって、この先誰が後継者となるかは、大変気がかりな問題であると思います。様々な覚悟をもって立ち上げた会社は、家族と同じくらい大事かもしれません。その重みを理解してもらえる方に会社を託し続けたいはずです。

以下では、どうして後継ぎ遺贈は無効であるのか、また、後継ぎ遺贈と同様の効果を導く手段やそれを活用するにあたっての注意点などを詳しく説明していきます。

目次

後継ぎ遺贈はなぜ無効?相続に強い弁護士が動画で解説

後継ぎ遺贈とは

まず、後継ぎ遺贈の仕組みを確認しておきます。これを確認することで、後継ぎ遺贈の特殊性、それに伴う問題点が見つかります。

後継ぎ遺贈とは、最初の受遺者の死亡を終期とする期限付遺贈(第一次遺贈)とその者の死亡を始期とする第二次受遺者に対する期限付遺贈(第二次遺贈)を結びつけたものです。

後継ぎ遺贈の活用が検討される一例を挙げてみます。

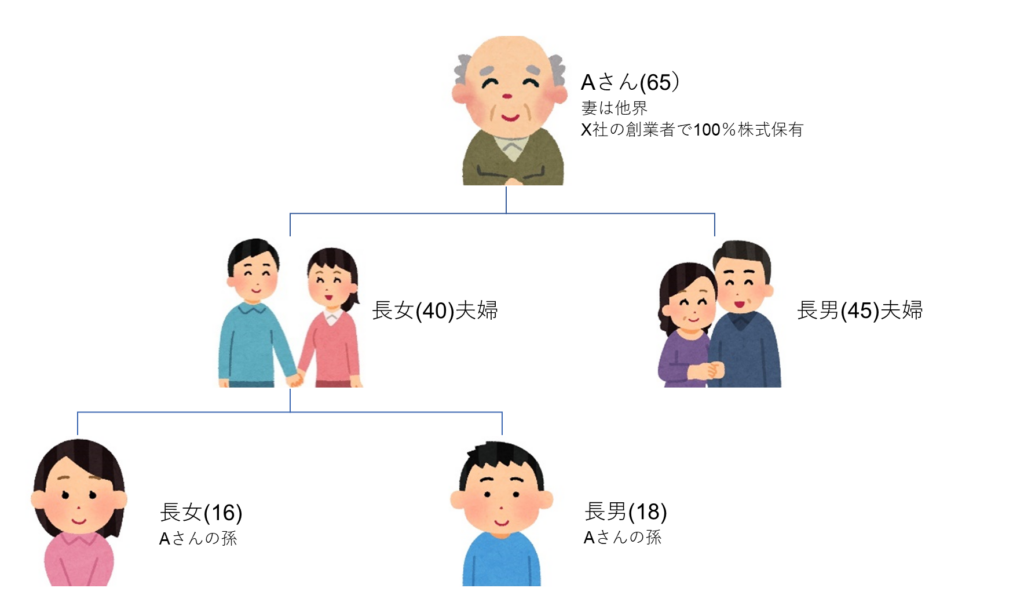

以下のようなAさん(65歳)がいるとします。

・非公開会社X社の創業者で自社の株式を100%持っている

・既に妻は他界

・長男(45歳)、長女(40歳)がいる

・長男夫婦には子はいない

・長女夫婦には長男(18歳)、長女(16歳)がいる(この2人がAさんの孫に当たる)

・長男により事業を引き継いで欲しいと考えており、ゆくゆくは長女夫妻の長男に任せたいとも考えている

この場合、長男にX社の株式を相続させる旨の遺言を作成しただけでは、Aさんの希望に沿った事業承継ができません。

なぜなら、長男がその妻よりも先に死亡した場合、妻の実家に株式が流出し、思わぬ人に経営権が移ってしまう可能性があるからです。

これを防ぎ、Aさんが希望する形での事業承継を実現するために、後継ぎ遺贈をすることが考えられます。

具体的には、長男に全株式を遺贈し、長男が死亡した場合には、長女夫婦の長男(孫)に全株式を移転する旨の遺言を作成することが考えられます。これを後継ぎ遺贈といいます。

| 後継ぎ遺贈の文例 遺言者は、遺言者の有するX社株式を、遺言者の長男○○に遺贈する。その後長男○○が死亡した場合、相続開始前に、孫△△に遺贈する。 |

後継ぎ遺贈の有効性

上記のような後継ぎ遺贈は、有効となるでしょうか。

結論から述べますと、後継ぎ遺贈は無効となります。その理由は、後継ぎ遺贈が受遺者の所有権を制限するものだからです。遺贈によって第一次受遺者が取得した所有権は、本来恒久的な権利であるはずなのに、終期若しくは解除条件の付された所有権となり、民法の認めていない所有権を認めることになって、物権法定主義に反することになってしまいます。

上記のAさんのケースを使って考えてみましょう。

上記の後継ぎ遺贈は、X社株式という財産に対する所有権(民法206条)を移転させるものです。

| (所有権の内容) 民法第206条 所有者は、法令の制限内において、自由にその所有物の使用、収益及び処分をする権力を有する。 |

しかし、後継ぎ遺贈によりX社株式の処分の仕方を指定されると、長男はX社株式を自由に処分できなくなります。

このように、後継ぎ遺贈は、所有権者の自由な処分を制限する点で民法に反してしまいます。

したがって、財産に対する所有権を対象とする以上、後継ぎ遺贈は有効となりません。

なお、過去に裁判で後継ぎ遺贈の効力が争われたことがあります。

遺言書に、不動産について妻に遺贈する旨の条項(第一次遺贈の条項)と、妻の死亡後は子に遺贈する旨の条項(第二次遺贈の条項)があったため、このような後継ぎ遺贈は無効であると、法定相続人が主張した事案です。

最高裁判所は、以下のように、遺言の解釈の問題であると述べました。

| 「本件遺言書による被上告人に対する遺贈につき遺贈の目的の一部である本件不動産の所有権を上告人らに対して移転すべき債務を被上告人に負担させた負担付遺贈であると解するか、また、上告人らに対しては、被上告人死亡時に本件不動産の所有権が被上告人に存するときには、その時点において本件不動産の所有権が上告人らに移転するとの趣旨の遺贈であると解するか、更には、被上告人は遺贈された本件不動産の処分を禁止され実質上は本件不動産に対する使用収益権を付与されたにすぎず、上告人らに対する被上告人の死亡を不確定期限とする遺贈であると解するか、の各余地も十分にありうるのである。」 (最判昭和58年3月18日判決、集民第138号277頁) |

後継ぎ遺贈の効力がないとした原判決は破棄されていますが、最高裁判所はあくまでも遺言の解釈の問題と捉えており、後継ぎ遺贈が有効とまでは述べておりません。

よって、上記の判例によっても、後継ぎ遺贈は無効と考えるべきしょう。

後継ぎ遺贈と同様の効果を導く手段

前述のように、後継ぎ遺贈は無効となりますが、承継させる対象を、所有権ではなく、債権に転換することで、同様の効果を得ることができないでしょうか。

信託法をみてみましょう。

信託法は、後継ぎ遺贈型受益者連続信託という信託を定めています(同法91条)。

| (受益者の死亡により他の者が新たに受益権を取得する旨のある信託の特例) 信託法第91条 受益者の死亡により、当該受益者の有する受益権が消滅し、他の者が新たな受益権を取得する定め(受益者の死亡により順次他の者が受益権を取得する旨の定めを含む。)のある信託は、当該信託がされた時から三十年を経過した時以降に現に存する受益者が当該定めにより受益権を取得した場合であっても当該受益者が死亡するまで又は当該受益権が消滅するまでの間、その効力を有する。 |

後継ぎ遺贈型受益者連続信託とは、受益者の死亡により、当該受益者の有する受益権が消滅し、他の者が新たな受益権を取得する定め(受益社の死亡により順次他の者が受益権を取得する定めを含む)のある信託を指します。

このような後継ぎ遺贈型受益者連続信託を設定し、承継対象を所有権ではなく「信託受益権」という債権に転換し、受益者を何段階にも設定することで、後継ぎ遺贈と同様の効果を得られます。なお、後継ぎ遺贈型といっても別に配偶者、子、孫といった法定相続関係者を受益者と予定しているわけではありません。そのような場合が多いであろうというだけのことです。

上記のAさんのケースにおいて後継ぎ遺贈型受益者連続信託を活用すれば、「Aさん→長男→長女夫婦の長男(孫)」というように、経営を委ねたい者を順次受益者として指定し、経営権が思わぬところに移ることを防ぐことができます。

上記のようなケース以外にも、後継ぎ遺贈型受益者連続信託を活用することが効果的な場面があります。

例えば、賃貸住宅と預金を有している高齢者が、これらの財産を信託し、生存中の受益者を委託者自身として賃料を取得することとし(自益信託、収益受益者)、自身の死亡後はこれを他益信託に転換するにあたり、他益信託の第一受益者を妻とし、その生存中賃料を取得させ、妻の死亡した後の第二受益者を子供達とすることが可能です。

また、障害のある子の親が、信頼できるものを受託者として財産を信託し、信託目的をその子の扶養とすることによって自己の死後も子の生活を維持させるにあたり、第一受益権を障害のある子とし、第二受益者を子が世話になった施設とすることも可能です。

このように、後継ぎ遺贈型受益者連続信託は、柔軟な受益者の指定が可能となります。

もっとも、何代も続けて承継するとなると、意思疎通がはかれなくなってきます。そのため、信託開始から、30年経過後の受益者からその次の受益者までという制限があります。

後継ぎ遺贈型受益者連続信託をする前の注意

受託者はすぐに見つかるのか

後継ぎ遺贈型受益者連続信託は、信託の期間が相当長期間にわたることも考えられ、しかも、信託財産の規模は大きくなく、小規模な不動産を含む雑多なものであることが多いと思われますし、個々のケースごとの個性の差も大きいと考えられます。

信託銀行は、このような信託の受益者にはなろうとしませんでしょうし、また、信託銀行が適任かも問題でしょう。報酬を得て信託を受託する信託業法の規制を受け、そのためには信託業の免許を受けなければなりません(信託業法2条1項・3条)。

そうしますと、無報酬で忠実義務をはじめとして重い責任を負うことになる受託者となろうとする者は容易には見出しがたいと思われますので、注意が必要です。

| 信託業法第2条1項 この法律において「信託業」とは、信託の引受け(他の取引に係る費用に充てるべき金銭の預託を受けるものその他の取引に付随して行われるものであって、その内容を勘案し、委託者及び受益者の保護のため支障を生ずることがないと認められるものとして政令で定めるものを除く。以下同じ。)を行う営業をいう。 第3条 信託業は、内閣総理大臣の免許を受けた者でなければ、営むことができない。 |

相続規定との関係

後継ぎ遺贈型受益者連続信託による受益権の取得は、相続、遺贈、死因贈与、いずれに基づく承継でもありませんが、委託者から受益者への利益の移転という実質を有することは否定できません。そのため、遺留分制度の適用の有無が問題となります。

すなわち、後継ぎ遺贈型受益者連続信託による受益権が遺留分の対象となり、受益者が、法定相続人から遺留分侵害額請求(民法1046条1項)をされ得るかということです。

まず、生命保険金については、以下のように、遺留分の対象とならないことを明示した判例があります。

| 「自己を被保険者とする生命保険契約の契約者が死亡保険金の受取人を変更する行為は、民法1031条に規定する遺贈又は贈与に当たるものではなく、これに準ずるものということもできないと解するのが相当である。」(最判平成14年11月5日判決、判例タイムズ1108号3000頁) |

生命保険金は、受取人固有の財産であることから、遺留分の対象にならないのです。

これに対して、後継ぎ遺贈型受益者連続信託による受益権は、遺留分の対象となるかを明示した判例はありません。

もっとも、被相続人の近親者の生活保障という遺留分制度の機能からすると、後継ぎ遺贈型受益者連続信託への遺留分制度の適用はあると考えるべきです。

また、後継ぎ遺贈の代替的な機能を果たしうる後継ぎ遺贈型受益者連続信託については、その有効性について対立がありましたが、信託法は、遺留分制度を潜脱できないこと及び期間制限を設けることを前提とすれば法律上有効との理解のもと、後継ぎ遺贈型受益者連続信託についての規定を設けました。このような立法の経緯からしても、遺留分制度の適用があると考えるのが自然でしょう。

遺留分制度の適用があるとして、遺留分侵害額はどのように判断するのでしょうか。

遺留分権利者に対する支払いは、金銭に限定されていますが、受益権の評価額は判断が難しいです。

というのも、後継ぎ遺贈型受益者連続信託がなされた場合、委託者死亡により第一受益者は存続期間の不確定な受益権を、第二受益者以降は始期付で存続期間の不確定な受益権を取得することになります。このように受益権には不確定な要素があるため、評価額の判断が難しいです。そこで、価格は家庭裁判所の選任した鑑定人の評価によることになります(民法1029条)。

| 民法第1029条(遺留分の算定) 1 遺留分は、被相続人が相続開始の時において有した財産の価額にその贈与した財産の価額を加えた額から債務の全額を控除して、これを算定する。 2 条件付きの権利又は存続期間の不確定な権利は、家庭裁判所が選任した鑑定人の評価に従って、その価額を定める。 |

これは、遺留分の算定の基礎となる財産の範囲が狭くなり、結果として遺留分制度を潜脱することになってしまうからです。

【参考】

受益者連続型信託について第1次受益者、第2次受益者それぞれの者に課される税についてはどうなるでしょうか。

受益者連続型信託の場合には、受益者の受益権に付された期間の制限やその他その価値に影響する制約(給付対象を収益に限るという制約)は、付されていないものとして取り扱われます(相続税法9条の3第1項)。このため,第1次受益者、第2次受益者それぞれ受益権は,何ら制約のない信託財産そのものの給付を受ける権利を与えられたとみなされます。これらのことから、受益者連続型信託が少なくとも節税に役立つものでないことだけは十分認識しておく必要があると思われます

まとめ

以上にみてきたように、後継ぎ遺贈は、通常の遺贈とは異なり、何段階もの遺贈ができるという特殊性があります。そして、その特殊性により、法律上、無効となります。

後継ぎ遺贈と同様の効果を導く手段として、後継ぎ遺贈型受益者連続信託があります。これを活用することで、各家族が抱える事情に応じた財産承継が可能となります。

しかし、後継ぎ遺贈型受益者連続信託の受託者がすぐに見つかるとは限らないので、検討を始めるのに早すぎることはないでしょう。また、後継ぎ遺贈型受益者連続信託をしたからといって、安心はできません。受益権が遺留分の対象となる以上、委託者の亡き後に、受遺者と法定相続人間で仲違いが起きる可能性もあります。

そうした事態を避けるために、委託者は、どうしても特定の者に承継させたい財産について後継ぎ遺贈型受益者連続信託をすると同時に、そのようなこだわりのない財産について、他の相続人に遺贈するなどの工夫をするとよいかもしれません。

そして何よりも、日頃から、家族関係の円満を維持できるように努めておくことが大切だといえるでしょう。

家族信託・遺言書作成についてお悩みの方へ

相続においては、「自分が亡くなったあと、どうしたらよいのか」とお悩みの方も多くいらっしゃると思います。当サービスでは、家族信託・遺言書の作成に関しても、ご依頼者様のニーズに沿った、適切な対策・アドバイス・サポートをプロの弁護士がおこないます。お悩みの方はお早めにご連絡ください。

初回相談は

0

円

初回相談は

0

円

相続に関わるお悩みは相続レスキューにお任せください

ご相談はお気軽に

- 初回相談は 円 お気軽にご相談ください

メールで

メールで